동서울터미널 홈페이지 화면 캡처

동서울터미널 홈페이지 화면 캡처대전광역시에 본사를 둔 시외버스 업체 금남고속이 지난 달 사모펀드(PEF) 운용사에 팔렸다. 투자은행(IB) 업계에 따르면 릴슨프라이빗에쿼티(PE)와 제이앤프라이빗에쿼티가 충청권 최대 버스 회사인 금남고속과 중부고속(금남이 1985년 인수)을 인수했다. 버스회사 지분 100%를 총 491억 원에 인수하는 조건이라고 한다. 릴슨PE와 제이앤PE는 인수 작업을 위해 특수목적법인(SPC)을 설립하고 각각 420억 원, 100억 원을 투입했다. 금남과 중부는 대전과 세종, 충남 일원에서 서울과 인천, 인천공항 등을 운행하고 있다.

PE가 못할 업종은 없다. 기업가치를 높이고 임직원 처우를 개선할 가능성도 높다. 그동안의 관행에서 벗어나 영세한 경영 시스템을 바꿀 수 있다는 기대감도 있다. 하지만 PE의 특성상 높은 수익을 내야만 하고 이것이 공적 역할 축소로 이어지지 않을까 하는 걱정이 많은 게 사실이다.

금남고속, 토지 1만2007㎡ 규모 토지 보유…PE 인수 후 전환사채 45억 원어치 발행

16일 투자은행(IB) 업계에 따르면 2020년 1월부터 금남고속을 이끌던 조성일 대표이사가 지난 달 16일 사임했다. 기존 사내이사와 감사도 모두 그만뒀다. 같은 날 서동석 대표와 사내이사 2명, 기타 비상무이사 4명, 감사 등이 새로 취임했다. 경영진이 완전히 물갈이 된 것이다. 지역 언론인 중도일보는 이달 초 “금남고속과 중부고속이 지난 달 사모펀드에 매각돼 전문경영인 체제로 바뀌었다”며 “두 고속버스 회사의 기존 경영진이 물러났고 버스를 직접 운전해 손님을 운송한 운전기사 여러 명도 계약해지 된 것으로 전해진다”고 설명했다.

금남고속은 경영진이 바뀌자마자 빚부터 얻었다. 지난 달 30일 전환사채(CB) 45억 원을 찍었다. 전환가액은 21만 7390원으로 주식 전환 시 2만 700주를 받을 수 있다. 금남고속의 현재 발행주식 수는 10만 4320주다. 전환 청구기간은 2023년 12월 1일부터 2033년 11월 29일로 10년을 줬다. 투자자들은 위험이 있어 처음부터 지분투자를 하기 어려울 때 CB를 인수해 수익을 거두면서 향후 기업가치가 높아지면 주식으로 전환한다.

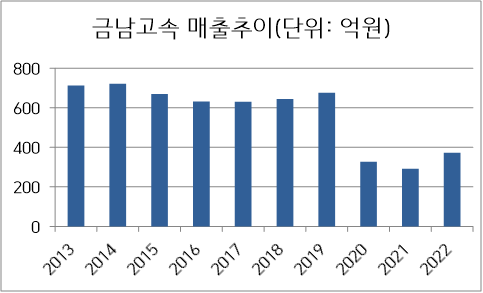

금남고속만 해도 코로나19로 직격탄을 맞았다. 코로나19 직전인 2019년 약 676억 4000만 원이었던 매출은 2020년 약 327억 6000만 원으로 반토막 났고 2021년에는 약 291억 8000만 원으로 더 떨어졌다. 지난해 372억 4000만 원으로 반등했지만 여전히 코로나19 이전과 비교하면 한참 부족하다. 영업이익과 당기순이익 모두 최근 3개년 적자다.

다만, 코로나19 이전에도 금남고속의 매출은 2014년(721억 5000만 원)을 정점으로 하락세였다. 2015년 669억 8000만 원으로 다시 600억 원 대로 내려왔고 2017년 630억 9000만 원까지 감소했다가 다시 증가하는 모습을 보이다 코로나19를 맞았다. 이를 놓고 보면 기존 경영진은 매각의 이유가 있다. 기존 경영을 맡았던 고령의 사내이사들도 최근 1~2 년 새 잇달아 사망했다. 반대로 과거 수준으로 매출과 이익이 회복된다고 가정 시 PE 입장에서는 해당 업체를 안 살 이유가 없는 셈이다. 해외여행 수요가 재급증하면서 공항 여객 수요가 상당할 수 있다.

문제는 PE의 특성상 높은 수익을 내야 한다는 점이다. 내부수익률(IRR)이 15% 안팎은 돼야 한다. 아직은 노선 감축이나 조정 같은 변화는 없지만 지역에서는 차고지 부지 매각이나 차량 감축에 따른 구조조정을 걱정하고 있다. 금남고속은 지난 해 말 현재 대전과 충남 등 일원에 1만 2007㎡ 규모의 토지를 갖고 있으며 공시지가만 139억 4544만 원에 달한다. IB 업계의 한 관계자는 “PE는 투자자들에게 높은 수익을 보장해줘야 한다”며 “다른 산업 분야는 PE가 긍정적인 역할을 충분히 할 수 있지만 버스와 철도, 전력 같은 기본 인프라 부분에서는 걱정스러운 부분이 있는 것이 사실이다. 우리는 이들 분야에 굳이 들어가지 않는다”고 강조했다.

금남, 10년 간 손실·유가 보조금 등으로 759억 원…“PE 못 살 이유 없지만 공적 역할 축소 감시해야”

실제 시외버스는 고속버스, 시내버스 등과 함께 서민의 발이다. 모세혈관처럼 지역 곳곳을 연결한다.

전국버스운송사업조합연합회에 따르면 2012년 2억 2668만 9363명이었던 시외버스의 연간 수송인원은 지난해 9678만 7824명으로 쪼그라들었다. 코로나19 타격이 크지만 코로나19 이전에도 이미 감소세였다. 시외버스 대수도 급격하게 줄어들고 있다. 2013년 7638대였던 시외버스는 지난해 5359대로 감소했다. 시외버스터미널도 줄줄이 문을 닫고 있다. 인구 감소와 농촌 쇠퇴 등과 맞물려 이용객이 줄고 있지만 그렇기에 되레 공적인 역할이 더 커지고 있다. 자기차량이 없거나 고령자·학생들에게 시외버스가 꼭 필요한 존재이기 때문이다.

실제 시내버스는 PE들의 진출로 논란이 크다. 유경준 국민의 힘 의원실에 따르면 사모펀드 운용사 차파트너스자산운용이 운용하는 준공영제 버스회사 17곳(서울 6곳·인천 9곳·대전 2곳)은 2019년부터 2022년까지 영업으로 425억 7200만 원을 벌었지만 이보다 71억 7800만 원이 많은 497억 5000만 원을 배당했다. 이익 잉여금 일부까지 투자자들에게 나눠줬다. 차파트너스 측은 “회계 처리상의 문제로 실질적인 자금유출이나 배당은 없다”는 입장이지만 정치권의 비판 목소리가 크다.

10월에 있었던 인천광역시 국정감사에서는 “차파트너스가 인천시로부터 준공영제로 혈세 2300억 원을 지원 받고 165억 원의 배당잔치를 벌였다. 수익이 안 나는 노선을 통폐합하고 배차간격을 늘리면서 시민 불편만 커진다(조은희 국민의 힘 의원)”라거나 “원가절감을 위해 정비 등 시민의 안전을 외면할 수 있다(최기상 민주당 의원)” 등의 지적이 쏟아졌다.

시외버스도 비슷한 길을 가지 않으리라는 보장은 없다. IB 업계의 한 고위관계자는 “양로원처럼 앞으로 수요가 계속 증가하고 현금흐름이 안정적인 곳들은 PE 입장에서 좋은 투자처가 된다”며 “버스사업의 경우 PE가 인수하면 경영전반을 다시 들여다봐야 하기 때문에 배차시간대와 노선, 배차간격 조정 등은 기본적으로 검토한다고 봐야 한다”고 전했다.

금남고속은 지난 10년 동안 759억 원의 정부 보조금을 받았다. 2013년부터 2019년까지 손실 보조금과 유가 보조금을, 2020년부터는 여기에 고용유지보조금까지 받았다. 2013년 92억 2000만 원까지 받았던 보조금은 지난 해에는 59억 3000만 원까지 줄었지만 매출 대비 15.9%에 이른다. 금융계의 한 관계자는 “기존 경영진이 회사를 팔고 싶은 상황에서 이를 사줄 곳이 PE라면 못 팔 이유가 없는 것”이라면서도 “정부 보조금을 받아왔고 공적인 역할이 분명히 있는 만큼 PE 인수 뒤에도 시민의 불편이 커지지 않는지 감시할 필요가 있다”고 지적했다.

※‘김영필의 SIGNAL’은 서울경제신문의 자본시장 전문 매체 시그널(SIGNAL)을 통해 제공됩니다. 투자은행(IB) 업계의 이슈와 뒷이야기, 금융시장이 나아가야 할 방향 등을 다룹니다.