서울경제DB

서울경제DB태영건설의 워크아웃(기업 재무구조개선 작업) 개시 등으로 건설사의 부실 가능성이 고조된 가운데 금융당국이 건설·조선 등 수주산업의 회계처리를 집중 점검한다. 이익이 발생하는것처럼 보이기 위해 공사진행률을 조작하거나 우발부채 공시를 누락하는 등 회계위반 사례가 지속적으로 발행하고 있다는 판단에 따른 조치다.

자료 제공=금융감독원

자료 제공=금융감독원금융감독원은 28일 “최근 고금리·고물가, 원자재 가격 상승 등 환경변화로 수주산업의 회계위반 발생 가능성이 커지고 있다”며 ‘건설 등 수주산업 결산·외부감사시 유의사항’을 안내하고 주의를 당부했다.

★본지 1월25일자 3면 참조

금감원은 먼저 공사예정원가 변동 여부를 확인해줄 것을 강조했다. 수주 산업은 특성상 1년 이상 장기간에 걸쳐 건축, 설비 등 프로젝트를 진행한다. 이 때 진행률 측정을 악용해 손실이 발행 중인 사업을 수익이 나는 것처럼 분식회계할 유인이 있다는 설명이다. 진행률은 실제 발생한 누적원가인 ‘발생원가’를 누적발생원가와 완공까지 추가로 발생할 예정원가인 ‘총공사예정원가’로 나누어 계산한다. 진행률을 상향하기 위해 분모인 총공사예정원가를 과소계상하거나 분자인 발생원가를 과대계상하는 식으로 회계를 조작하는 것이다. 이처럼 진행률을 조작하면 공사 종료 시점이 다가올수록 손실이 크게 증가하는 ‘회계절벽’이 발생한다.

실제 A사는 원자재 가격 상승, 공사 지연 등 원가 증가 요인이 지속적으로 발생했는데도 총공사예정원가를 증액하지 않아 매출액을 과대계상했다. B사는 협력업체에 지급한 선급금을 공사 수행 여부과 상관없이 모두 발생원가로 간주해 매출액을 과대계상하는 회계위반을 저질렀다.

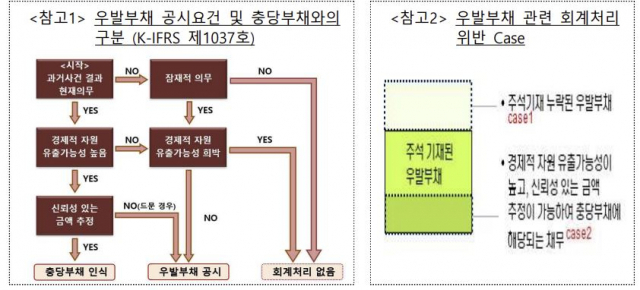

자료 제공=금융감독원

자료 제공=금융감독원금융당국은 우발부채 공시와 충당부채 인식 여부도 집중적으로 들여다볼 계획이다. 지급보증과 약정사항 등 다양한 우발사항에 대한 우발부채 공시 필요성이 증가하고 있기 때문이다. 예컨대 C사는 분양률이 저조하고 분양가가 하락해도 프로젝트파이낸싱(PF) 대출 지급보증 금액을 우발부채로 기재하지 않아 적발됐다. D사는 자사의 회생절차 수행과 관련된 채무변제 예정금액이 충당부채 인식요건을 충족했지만 충당부채로 인식하지 않았다.

금감원 관계자는 “기업뿐만 아니라 외부감사인들도 예정원가 변동과 선급금 투입여부 등을 면밀히 파악해야 한다”며 “수주산업의 손실 은폐가 투자자 피해로 연결될 가능성이 큰 만큼 올해 장기공사수익, 우발부채에 관한 회계이슈를 중점 심사할 계획”이라고 말했다.