“성공하든 실패하든 일단 신약을 끝까지 개발해봐야 글로벌 바이오텍이 나올지 알 수 있는데 한국에서는 그게 쉽지 않습니다. 국내 자본 시장의 한계로 천문학적인 임상 비용을 감당하기 어려워 생존을 위한 기술수출을 택할 수밖에 없기 때문입니다.”

김용주 레고켐바이오(141080)사이언스(레고켐바이오) 대표가 지난달 국내 제약·바이오 업계 사상 최대 규모의 기술수출 성과를 낸 뒤 드러낸 아쉬움이다. 하지만 올 들어 김 대표가 지적한 국내 바이오 생태계의 문제에 반전의 계기가 마련됐다는 평가가 나온다. OCI(456040)그룹이 한미약품(128940)그룹에 7700억 원을, 오리온(271560)그룹이 레고켐바이오에 5500억 원을 투자하는 대규모 인수합병(M&A)을 결정하면서다.

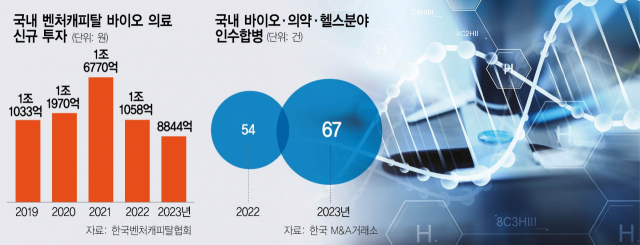

제약·바이오 기업이 M&A 블루칩으로 떠오른 것은 글로벌 고금리 여파로 자금 조달이 어려워진 상황과 관련이 깊다. 한국벤처캐피탈협회에 따르면 국내 벤처캐피탈의 바이오·의료 분야 신규 투자는 2021년 1조 6770억 원에서 2023년 8844억 원으로 줄었다. 전년 대비로는 20.0% 감소한 수치다. 자금이 풍부한 대기업 입장에서는 바이오 기업을 ‘저가 매수’할 기회가 온 셈이다.

국내 바이오 업계에서 사실상 유일한 투자 회수 방식이었던 기업공개(IPO)가 위축된 영향도 크다. 국내 바이오 기업의 기술특례상장 건수는 2019년 14건, 2020년 17건에 이르렀으나 지난해에는 3분기까지 10개로 줄었다. 국내 바이오텍 1세대 창업자들의 은퇴 시기가 다가왔다는 점도 한 요인이다. 앞서 오리온이 M&A를 추진했던 알테오젠(196170)의 박순재 대표도 1954년생으로 고령이지만 후계자가 없어 회사 매각을 고려했던 것으로 알려졌다.

이 때문에 올해 대기업의 제약·바이오 기업 추가 거래가 이어질 수 있다는 관측이 나온다. 바이오 투자 업계의 한 관계자는 “국내 대기업들이 신성장동력으로 바이오 사업에 관심을 둔 지는 꽤 됐지만 그동안은 상투를 잡을까봐 눈치를 보는 상황이었다”며 “그런 의미에서 연초 두 건의 빅딜은 눈치 싸움을 하던 대기업들에 ‘지금이 저점’이라는 시그널을 주는 상징적 사건”이라고 분석했다.

탄탄한 기술력을 갖춘 바이오 기업이라면 대기업의 미래 사업 확장 카드로 손색이 없다. 실제 한미약품과 레고켐바이오는 굵직한 기술수출을 수차례 성공시킨 우량 기업으로 평가받는다. OCI와 한미약품 통합의 모델로 거론된 독일 바이엘을 비롯해 일본 스미토모화학, 스위스 노바티스 등 화학 기업과 제약·바이오 기업 간 이종결합의 성공 사례도 다수다. 오리온의 경우 식품과 헬스케어가 밀접하게 연결돼 있다는 점에서 시너지를 기대할 수 있다.

하지만 국내 대기업이 바이오 사업에 도전했다가 실패한 사례가 많다는 점은 우려 요인이다. CJ그룹은 1984년 유풍제약, 2006년 한일약품을 인수한 뒤 2014년 독립 법인인 CJ헬스케어를 출범했지만 4년 만에 한국콜마에 매각하기로 결정했다. CJ그룹에 정통한 한 관계자는 “식품회사 특성상 빠르게 신제품을 개발하고 성과를 내는 데 익숙했던 CJ에서 CJ헬스케어는 찬밥 신세였다”며 “R&D 비용은 많이 들어가는데 결과물은 늦는 제약업을 좋게 볼 수 없었을 것”이라고 말했다.

한화그룹은 2004년 에이치팜, 2006년 한국메디텍제약을 인수한 뒤 바이오시밀러 및 신약 개발에 도전했으나 좌절한 경험이 있다. 당시 바이오 사업의 주축이었던 한화케미칼(현 한화솔루션)은 2011년 류머티즘 관절염 치료제인 ‘엔브렐’ 바이오시밀러를 미국 머크(MSD)에 기술수출하는 성과를 내기도 했다. 하지만 오리지널 개발사인 암젠의 특허 연장으로 MSD와의 수출 계약이 해지되며 바이오 사업에서 철수해야 했다.

희망적인 것은 이들 대기업의 유산이 이어지고 있다는 점이다. CJ헬스케어 시절 5000억 원대의 연 매출을 올리던 HK이노엔(195940)은 연 매출 1조 원을 넘보는 회사로 성장했다. 자체 개발한 위·식도 역류 질환 신약 ‘케이캡’이 국내에서만 연 1000억 원의 매출을 올리게 되면서다. 한화케미칼 바이오사업부문을 총괄하던 이상훈 대표가 설립한 에이비엘바이오도 수차례 기술수출로 경쟁력을 입증했다. 이 대표가 한화케미칼에서 연구하던 이중항체 기술은 최근 항체약물접합체(ADC) 부상과 함께 글로벌 시장에서 더 주목받고 있다.

결국 대기업의 바이오 기업 인수가 성공하려면 확고한 투자 의지에 인내심이 뒷받침돼야 한다는 지적이 나온다. 바이오 업계의 한 관계자는 “바이오 기업은 대기업과 인력 구조, 의사결정 구조 등이 모두 다르기 때문에 ‘포스트 M&A’ 과정이 무엇보다 중요하다”며 “대기업이 바이오 기업을 받아들이고 장기적인 투자를 인내하기 위해 이사회 등 기존 시스템을 어떻게 개선해 나갈지가 관건”이라고 강조했다.

그동안 막혀 있던 M&A가 활성화되면 국내 신약 개발 생태계 전체에 선순환이 이뤄질 수 있다는 기대감도 있다. 자금 조달 방식으로 기업공개(IPO)에 주로 의존하던 왜곡된 산업 생태계가 개선될 수 있기 때문이다. 이승규 한국바이오협회 부회장은 “지금은 국내 바이오 기업이 주식 시장에서 퇴출되지 않기 위해 자꾸 무리수를 두다 보니 투자자들의 신뢰를 많이 잃었다”며 “앞으로 대기업이 신약 파이프라인을 확보하기 위해 비상장 벤처의 파이프라인 인수도 고려하게 되면 한 단계 진화한 생태계로 나아갈 수 있을 것”이라고 내다봤다.