출처=금융위원회 금융정보분석원(FIU)

출처=금융위원회 금융정보분석원(FIU)국내 금융당국이 가상자산사업자(VASP) 신고 기준에 대한 유권 해석을 내놨다. 스테이블코인과 가상자산 자동매매 사업자, 증권사·카드사의 가상자산 서비스 등에 대한 판단 기준이 새롭게 추가됐다.

금융위원회 금융정보분석원(FIU)은 8일 ‘자금세탁방지제도 유권해석 사례집’을 6년 만에 개정했다고 밝혔다. 사례집은 지난 2018년 자금세탁방지 제도 관련 질의에 관 법령 해석 사례를 정리해 발간했다. FIU는 “기존 54개 해석 중 제도 변화에 따라 수정이 필요한 부분을 반영하고 51개의 신규 해석을 추가했다”고 말했다.

개정된 사례집에는 가상자산사업자 신고제에 대한 내용이 새롭게 담겼다. 신고제를 도입한 지난 2021년 이후 가상자산사업자 신고대상 판단기준 등에 대한 문의가 증가했기 때문이다.

출처=금융위원회 금융정보분석원(FIU)

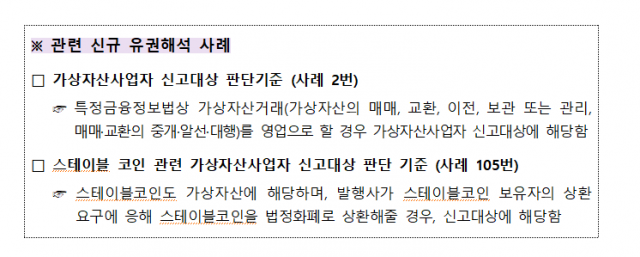

출처=금융위원회 금융정보분석원(FIU)사례집에 따르면 특정금융정보법(이하 특금법)상 가상자산 거래(매매·교환·이전·보관·중개 등)를 하면 가상자산사업자 신고 대상이다. 이와 관련해 스테이블코인 사업자 신고 기준도 마련했다. 스테이블코인은 법정화폐와 가치를 연동해 가격 변동성을 낮춘 가상자산이다. FIU는 “스테이블코인도 가상자산에 해당한다”며 “(스테이블코인) 발행사가 스테이블코인 보유자의 상환 요구에 응해 스테이블코인을 법정화폐로 상환하면 신고 대상”이라고 설명했다. 다만 스테이블코인 발행업은 신고 범위에 해당하지 않는다.

사업자가 투자자의 가상자산을 직접 보유하지 않고, 가상자산거래소의 API로 알고리즘에 따라 자동매매 프로그램을 개발했을 때도 신고 대상이다. FIU는 “이용자의 지시로 가상자산 자동매매를 지원하는 프로그램을 공급하는 것은 가상자산 매매를 중개·알선·대행하는 행위로 특금법상 가상자산사업자에 해당할 소지가 있다”고 전했다.

증권사도 자사 애플리케이션(앱)에서 가상자산거래소 화면으로 이동해 고객확인 절차 없이 가상자산을 매매 서비스를 제공하거나 홍보 수수료를 받으면 신고해야 한다. 가상자산 매매의 성립을 중개해서 가상자산사업자 신고 대상에 해당한다는 분석이다.

다만 카드사가 단순히 제휴 기업의 가상자산을 조회하는 서비스를 제공하는 것은 신고 대상이 아니라고 봤다. 해당 서비스가 가상자산 중개 행위로 이어질 여지가 없다는 판단이다.