올해 초 삼성전자(005930)는 가장 뜨거운 주식이었습니다. 4일 장중 7만 9800원까지 오르면서 ‘8만전자’ 돌파 기대감이 최고조에 달했죠. 삼성전자를 8~9만 원대에 물린 투자자들 역시 반도체 업황 회복세가 본격적으로 시작하며 원금을 회복할 수 있다는 희망을 품었습니다.

상황은 한 달 만에 달라졌습니다. 삼성전자는 ‘8만전자’는커녕 최근에는 7만 5000원에도 채 못 미치는 수준에서 거래되고 있죠. 코스피가 정부의 ‘기업 밸류업 프로젝트’에 힘입어 순식간에 2400선에서 2600선까지 뛰었는데도 삼성전자는 이렇다 할 반등세를 보이지 못하고 있습니다. 이번 선데이 머니카페에서는 삼성전자의 상승에 제동을 건 요인은 무엇이고 증권가는 추후 주가의 향방에 대해 어떤 전망을 내놓고 있는지 살펴보겠습니다.

‘저PBR’ 수혜 벗어난 삼성전자…코스피에 완패

이달 들어 6거래일 동안 코스피는 4.93% 상승했습니다. 정부가 한국 증시의 저평가를 해소하기 위해 ‘밸류업 프로젝트’에 시동을 건다는 소식이 전해지자 주주환원책을 강화할 여력이 있으며 확실한 저평가 업종으로 꼽히는 자동차, 금융 등의 업종을 중심으로 불기둥을 쏘아 올렸습니다.

하지만 단연 코스피 시가총액 1위 기업인 삼성전자는 코스피의 상승세에서 완전히 소외된 모습을 보였습니다. 지난달 초 ‘8만전자’ 문턱까지 올랐던 삼성전자는 지난달 말 7만 2700원까지 주가가 밀렸는데요, 정부가 증시 부양 정책을 드러낸 이후 주가 상승률은 1.93%에 그쳤습니다. 사실상 코스피 대장주인 삼성전자가 코스피 상승세를 주도하기는커녕 발목을 잡은 것이죠.

그렇다면 반도체 업종의 주가가 전반적으로 약세를 보였던 걸까요? 꼭 그렇지만은 않습니다. SK하이닉스는 이달 들어 6.01% 올랐습니다. 코스피 수익률을 소폭 웃돌았죠.

기대 너무 컸나…실적에 발목잡힌 삼성전자

삼성전자를 ‘8만전자’ 문턱까지 밀어올린 것은 반도체 업황 회복 기대감입니다. 인공지능(AI)발 반도체 열풍까지 불면서 예상보다 빠르게 실적이 회복할 수 있다는 기대감이 커졌죠. 하지만 오히려 지난해 4분기 실적 발표를 기점으로 시장에는 실망감이 유입되는 분위기입니다.

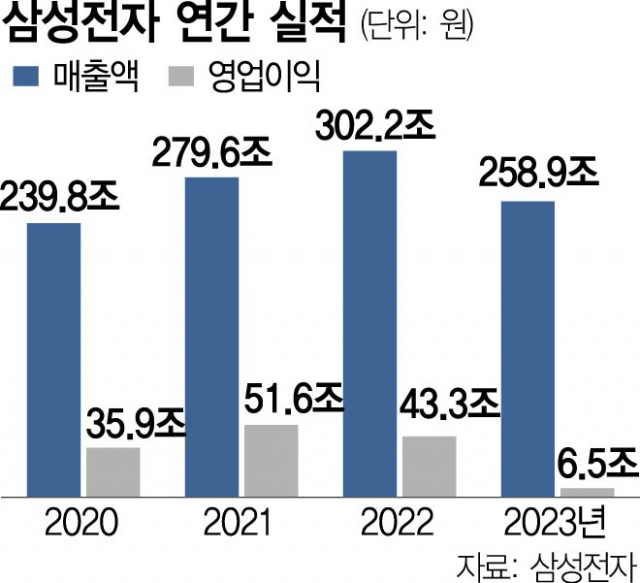

삼성전자는 지난달 말 지난해 4분기 실적을 발표했습니다. 매출은 67조 7799억 원, 영업이익은 2조 8247억 원을 기록했습니다. 2022년 4분기 대비 각각 3.81%, 34.4% 하락한 수준입니다. 지난해 1~3분기보다는 회복세가 뚜렷해졌다는 평가가 나오지만, 증권가의 추정치를 밑도는 ‘어닝 쇼크’ 수준의 실적이었죠.

이에 어닝 시즌을 소화한 삼성전자에 대한 증권가의 전망은 더 나빠졌습니다. 지난해 12월 말까지만 해도 삼성전자의 올해 영업이익에 대한 증권가 추정치는 33조 8109억 원 수준이었습니다. 하지만 올 들어 1월 33조 5920억 원까지 낮아졌고 확정 실적이 발표된 이후에는 32조 1038억 원까지 눈높이가 내려왔습니다.

증권 업계에서는 지나친 낙관론은 경계해야 한다는 신중론과 함께 실적 개선의 방향성은 훼손되지 않았다는 의견이 양립하는 분위기입니다. 우선 반도체 업황 회복의 속도가 시장의 예상보다 더딜 수 있다는 전망이 제기됩니다. 박유악 키움증권 연구원은 “연말, 연초를 지나며 반도체 전방 수요가 기대보다 부진한 흐름을 보이고 있으며 중국 스마트폰 시장의 유통재고가 예상과 달리 재차 증가했다”라며 “기대했던 서버 수요의 회복도 아직까지는 부재한 상황”이라고 말했습니다. 송명섭 하이투자증권 연구원 역시 “삼성전자가 고성장 고대역폭메모리(HBM) 부문에서 경쟁사들을 압도하는 모습을 보여주지 못해 주가가 상대적으로 부진한 흐름을 보였다”라며 “단기 메모리 반도체 업황 둔화 전망에 근거해 당분간 보수적인 접근을 권한다”고 내다봤습니다.

다만 반도체 업황 회복의 방향성에는 이견이 없는 만큼 ‘슈퍼 사이클’을 앞두고 올해 내내 삼성전자의 주가가 강한 흐름을 보일 수 있다는 의견도 만만치 않습니다. 김영건 미래에셋증권 연구원은 “1분기 수요 정체와 2분기 메모리 가격 상승폭 둔화에 대한 우려가 존재하지만 이미 인지된 위험 요소”라며 “재고 조정의 끝이 보이면 3분기로 예정됐던 가격 상승폭 확대 시점이 2분기로 당겨질 가능성이 높다”고 말했습니다.