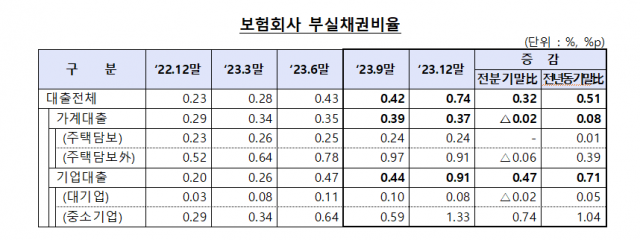

지난해 12월 말 기준 보험사의 중소기업 대상 기업대출 부실채권비율이 전 분기 대비 0.74%포인트 상승하며 1%를 넘어선 것으로 나타났다. 최근 1년 새 가장 큰 증가폭이다.

26일 금융감독원이 공개한 보험회사 대출채권 현황에 따르면 지난해 12월 말 부실채권비율(총 여신 중 고정이하 여신 비율)은 전 분기보다 0.32%포인트 상승한 0.74%를 기록했다. 가계대출의 경우 0.37%로 0.20%포인트 감소했으나 기업대출이 0.47%포인트 증가한 0.91%를 기록하며 전체 부실채권비율을 끌어올렸다.

특히 중소기업 대출은 전 분기(0.59%)보다 0.74%포인트 오른 1.33%를 기록, 최근 1년 새 처음으로 1%대를 넘어섰다. 중소기업 대출의 부실채권비율은 △2022년 12월 말 0.29% △2023년 3월 말 0.34% △2023년 6월 말 0.64% △2023년 9월 말 0.59% 수준을 보여왔다. 대기업 대출의 작년 12월 말 부실채권비율은 0.08%로 0.02%포인트 감소했다.

지난해 12월 말 기준 국내 보험회사의 대출채권 잔액은 전 분기 대비 1000억 원 감소한 273조 2000억 원으로 집계됐다. 이 가운데 가계대출 잔액은 135조 원으로 9월 말 대비 3000억 원 증가했다. 가계대출을 세분화하면 보험계약 대출이 71조 원으로 직전 분기보다 1조 원 늘었다. 신용대출(7조 8000억 원)과 주택담보대출(51조 4000억 원)은 각각 1000억 원, 3000억 원씩 감소했다. 기업대출 잔액은 138조 1000억 원으로 석 달 새 4000억 원 줄었다.

보험사 대출채권 연체율(1개월 이상 원리금 연체 기준)은 12월 말 기준 0.42%로 전 분기 대비 0.05%포인트 감소했다. 가계대출 연체율은 0.52%로 전 분기 대비 0.04%포인트 올랐다. 기업대출 연체율은 0.22%로 0.02%포인트 내렸다.

금감원 관계자는 “연체율 등 보험회사 대출 건전성 지표에 대해 지속적으로 모니터링하겠다”며 “충분한 대손충당금(준비금 포함) 적립을 통한 손실흡수능력 제고와 부실자산 조기정상화를 유도할 예정"이라고 밝혔다.

자료 제공=금융감독원

자료 제공=금융감독원