현대제철 당진제철소에서 후판이 생산되고 있다. 사진 제공=현대제철

현대제철 당진제철소에서 후판이 생산되고 있다. 사진 제공=현대제철현대제철(004020)이 연간 철강 생산량의 60%를 책임지는 당진제철소에 새로운 설비를 연이어 도입하고 있다. 대대적인 신규 투자로 생산 역량을 끌어올려 시장 경쟁력을 갖춘 고부가가치 제품 양산에 박차를 가할 계획이다.

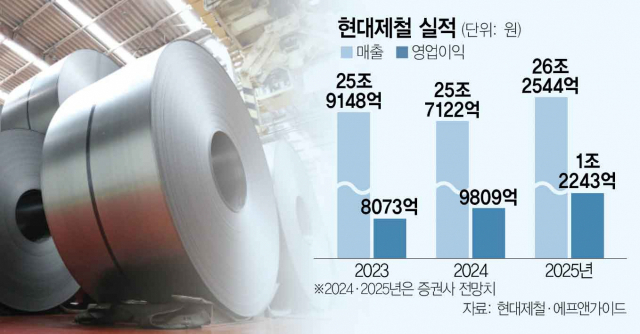

31일 금융정보업체 에프앤가이드에 따르면 국내 증권사들은 올해 현대제철의 영업이익을 9809억 원으로 전망했다. 지난해 연간 영업이익 8073억 원보다 23% 증가한 수치다. 중국의 경기 반등이 지연되며 철강 업황이 녹록지 않은 상황이지만 현대제철의 수익성이 점진적으로 개선될 것이라고 보는 셈이다. 올해 매출은 지난해와 비슷한 수준인 25조 7122억 원을 기록한 뒤 내년에는 26조 2544억 원으로 증가할 것으로 전망했다.

국내 철강업계가 중국의 저가제품 물량 공세와 원자재 가격 상승, 공급과잉 등으로 몸살을 앓고 있지만 현대제철은 미래 성장 동력을 확보하기 위해 과감한 투자에 나서고 있다. 부가가치가 높은 제품을 선제 개발해야 철강 업황이 개선될 때 시장을 선점하고 수익성을 높일 수 있기 때문이다. 백광제 교보증권 연구원은 “현대제철은 수익성 중심의 고부가 제품과 공정 기술을 개발하는 등 다양한 노력을 시도하고 있다”고 말했다.

현대제철은 내년까지 당진제철소에 대대적인 설비투자를 진행할 예정이다. 우선 1후판공장에 추가 열처리 설비를 도입하는 작업을 연내 마무리한다. 후판은 일반적으로 두께가 6㎜ 이상인 두꺼운 강판을 뜻한다. 선박을 건조하거나 교량·송유관 등을 제작하는 데 사용된다. 올해 10월 시운전을 앞둔 1후판공장의 신규 열처리 설비는 지난해 3월 설비 계약 후 현재 토건 공사가 진행 중이다. 계획대로 공사가 진행되면 내년 1월부터 상업 생산에 돌입할 수 있다. 1후판공장의 신규 열처리 설비 도입이 끝나면 이곳의 연간 생산능력은 기존 15만 톤에서 30만 톤으로 두 배 확대된다.

1후판공장은 현대제철의 후판 생산 특성화 전략에 따라 2후판공장과 달리 고부가가치 강종의 생산에 주력하고 있다. 이미 2014년 대규모 증설공사를 통해 연간 163만 톤으로 생산능력을 확충하기도 했다. 이번 설비 투자가 완료되면 현대제철은 에너지 보관과 수송분야 등에서 고부가 열처리재 수요에 대응하는 역량이 높아질 것으로 기대된다.

고급 자동차용 강판을 생산하는 2냉연공장에는 3세대 강판 생산을 위한 신규 투자도 예정돼 있다. 두께가 얇은 강판인 냉연은 생산하기가 어려워 ‘철강제품의 꽃’이라 불린다. 주로 자동차·가전제품·건축자재 등에 사용된다. 현대제철의 3세대 강판은 기존 제품 대비 강도를 높이고 성형성을 향상했다. 곡선 성형도 가능해 디자인이 중요한 요소로 부상한 전기차 시장에 적합한 강판으로 평가된다.

현재 신규 열처리 설비 발주가 완료된 상태로 내년 2분기 중 상업생산이 목표다. 새로 도입될 열처리 설비는 기존 대비 약 2배 이상 빠른 냉각이 가능해 강판의 강도와 성형성을 보장할 수 있다. 현대제철 관계자는 “전기차 전환에 맞춰 차량 경량화를 위한 초고장력 자동차 강판의 수요가 증가할 전망”이라며 “설비투자로 고부가 자동차용 강판의 공급을 확대할 예정”이라고 설명했다.

주가 전망도 긍정적이다. 증권사들은 현대제철의 평균 목표주가를 4만 5300원으로 제시했다. 29일 종가인 3만 1800원보다 40% 이상 추가 상승할 여력이 있다는 뜻이다. 정재헌 DB금융투자 연구원은 “업황이 부진한 상황에서도 현대제철의 재무 상태는 견고하다”며 “주가도 경쟁사 대비 저평가 돼있어 업황 반등 시 주목도가 높아질 것”이라고 밝혔다.