치과 의사 A 씨는 5년 전 개업을 위해 B은행에서 4억 원의 신용대출을 받았다. 인테리어 비용과 기계 대여 비용을 충당하기 위해서였다. 하지만 개업 이후 코로나19가 확산하며 환자 수가 급감했다. 매달 내는 대여비와 인건비조차 감당하기 힘든 수준까지 불어나며 대출이자도 갚기 어려워졌다.

경기 침체가 장기화하며 의사·변호사 등 전문직 전용 대출 상품의 연체 금액이 1년 새 25% 늘어난 것으로 나타났다. 치열한 경쟁 속에서 고금리와 경기 침체가 겹치자 대표적인 전문직들도 대출을 갚지 못하는 경우가 늘어나고 있는 것이다.

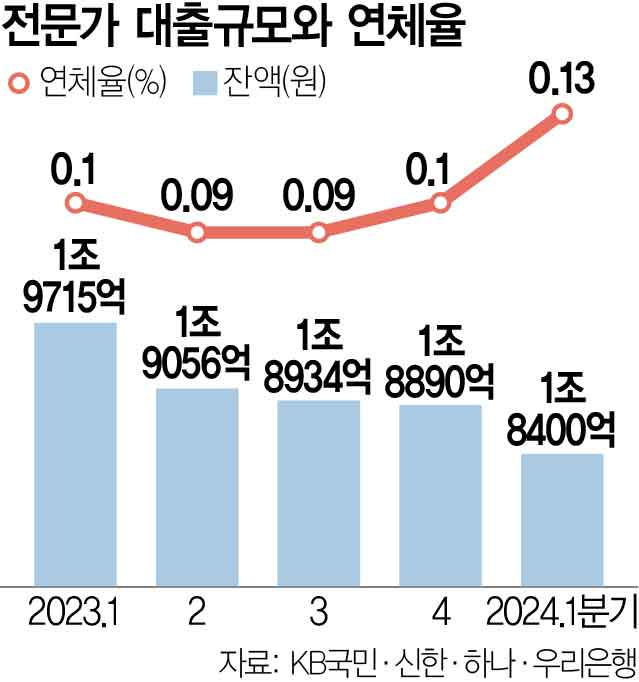

2일 금융권에 따르면 시중은행 4곳(KB국민·신한·하나·우리은행)의 전문직 전용 신용대출 연체액은 올 1분기 25억 원으로 1년 새 25% 늘었다. 연체율도 지난해 1분기 0.1%에서 올해는 0.13%까지 올랐다. 지난해 2·3분기 기준 연체율이 0.09%로 낮은 수준을 유지하던 것과 비교하면 평소 대비 높아진 수치다.

전문직 전용 대출 상품은 의사·한의사·법조인·약사·공인회계사·세무사 등 전문직군이 대상이다. 통상 연체 위험이 낮은 안전한 대출로 분류되는 만큼 시중은행들도 직군·신용도 등에 따라 1억~4억 원가량의 높은 한도를 제공하며 대출을 적극 취급해왔다. 하지만 올해 들어서는 정부의 가계대출 총량 관리 압박과 함께 부실 사례들이 나오면서 대출 한도를 보수적으로 적용하는 사례가 많아지고 있다. 실제 전문직 전용 신용대출 잔액은 지난해 1분기 1조 9715억 원에서 올해 1분기 1조 8400억 원으로 6.67%가량 줄었다.

한 은행 관계자는 “전문직 대출의 연체율은 0.1% 미만으로 평균 신용대출의 절반 수준에 불과한 만큼 지점을 중심으로 적극적으로 취급해왔다”면서 “하지만 대출 한도가 큰 만큼 부실이 발생하면 타격이 클 수 있어 최근에는 용도 등을 명확히 따져 보수적으로 취급하는 추세”라고 설명했다. 이 관계자는 이어 “최근 의료계의 집단 파업 등으로 소득이 줄어든 의사들의 전문직 대출 연체율이 더 오를 수도 있다”고 전망했다.