사진 제공=금융감독원

사진 제공=금융감독원국내 손해보험사들의 지난해 자동차보험 부문 영업이익이 전년 대비 15.9% 증가해 3년 연속 흑자를 기록했다. 보험료 인하 흐름 속에서도 가입 대수는 늘고 여름철 침수 피해가 줄어 손해율이 개선된 영향이다.

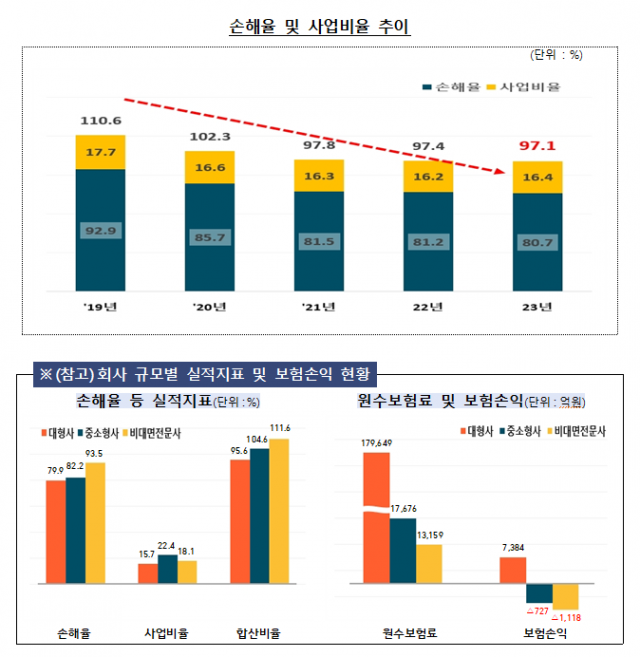

14일 금융감독원이 발표한 ‘2023년 자동차보험 사업실적’에 따르면 국내 12개 손보사들의 지난해 자동차보험 부문 영업이익은 5539억 원으로 전년(4780억 원)보다 15.9%(759억 원) 증가했다. 2021년 3981억 원, 2022년 4780억 원에 이어 3년 연속 흑자를 기록했다.

보험 가입 대수가 전년 대비 61만 대 증가한 2541만 대로 보험료 수입은 2810억 원 늘어난 반면 사고율은 전년과 같은 15%를 유지했고 여름철 침수 피해도 735억 원 감소했다. 이에 딸 지난해 손해율은 전년(81.2%)보다 0.5%포인트 하락한 80.7%를 기록했다. 사업비율은 16.4%로 전년 대비 0.2%포인트 늘었다. 사업비율은 설계사 수수료 등 사업비가 해당 기간의 경과보험료에서 차지하는 비중이다. 손해율과 사업비율을 더한 합산비율은 전년(97.4%)보다 0.3%포인트 하락한 97.1%를 기록했다.

금감원은 “안정적인 영업실적이 이어지고 있는 만큼 자동차보험 경력 인정 기준 개선, 대리운전자보험 사고 횟수별 할인·할증제 도입 등 ‘상생 우선 추진 과제’를 차질 없이 추진하겠다”고 말했다.

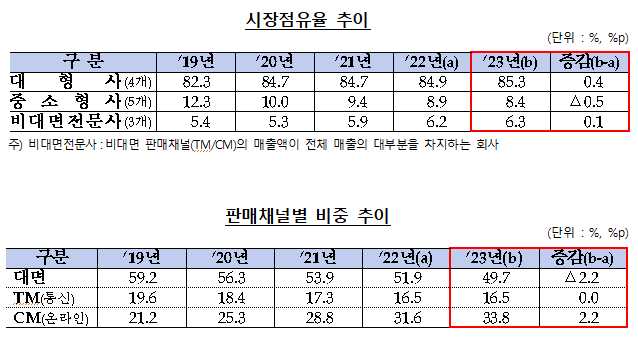

한편 매출액(원수보험료)은 21조 484억 원으로 전년(20조 7674억 원)보다 1.4%(2810억 원) 증가했다. 시장점유율의 경우 삼성·현대·KB·DB 등 대형사 점유율이 85.3%로 0.4%포인트 증가하면서 과점 구조가 다소 심화했다. 메리츠·한화·롯데·엠지·흥국 등 중소형사 시장점유율은 8.4%로 0.5%포인트 줄어든 반면 악사·하나·캐롯 등 비대면전문사의 시장점유율은 6.3%로 0.1%포인트 늘었다.

채널별 판매 비중은 대면이 49.7%로 가장 많았으나 전년보다 2.2%포인트 줄면서 감소세를 이어갔다. 반면 온라인(CM)은 33.8%로 2.2%포인트 늘었으며 TM(통신)은 전년과 동일한 16.5%를 기록했다.

사진 제공=금융감독원

사진 제공=금융감독원