국내 여행 업계 1위인 하나투어 매각이 당초 예정보다 늦어질 것으로 보인다. 최대주주 변경에 대한 시장 우려가 생각보다 큰 데다 실적 고성장세가 내년에도 이어질 전망이라 서두를 이유가 없다는 판단이 작용한 결과다.

17일 투자은행(IB) 업계에 따르면 하나투어의 최대 주주인 IMM프라이빗에쿼티(PE)는 매각 주관사 선정 작업을 미루고 있다. 업계 관계자는 “시간이 걸릴 것”이라고 말했다.

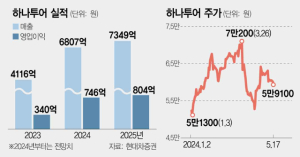

투자 5년 차를 맞아 IMM PE가 주관사 선정조차 주저하는 건 시장 반응이 부정적인 이유가 크다. 매각 추진이 알려진 지난 3월 27일 주가는 6만3000원으로 직전일(7만200원)보다 10% 이상 급락했다. 지난달 16일에는 5만2600원까지 하락했고, 이날 5만9100원에 장을 마쳤다. 특히 최근 주가는 지난 2019년 말 1289억 원 규모의 제3자 배정 유상증자에 참여했을 때와도 별반 차이가 없다. 당시 IMM PE의 신주 인수가는 주당 5만8000원이었다.

또 코로나19 팬데믹으로 이미 강도 높은 구조조정을 단행한 상황에서 새 경영진이 또 효율화 작업에 나설 경우 경쟁력 저하 우려도 있다. 하나투어는 앞서 실적이 부진한 마크 호텔과 SM면세점을 정리했고, 인력도 축소했다. 여행업은 인적 자원 의존도가 높은 분야이다.

종합 여행플랫폼 업체인 여기어때 매각이 진행되는 점도 변수다. 여기어때는 조만간 예비입찰을 진행할 예정인데 원매자가 겹칠 수 있다. 여기어때는 CVC캐피탈이 특수목적법인을 통해 지분 80.49%를 보유해 최대 주주다.

패키지 업황 회복세 덕에 실적이 급상승하는 추세인 점도 한 원인으로 꼽힌다. 올 1분기 영업이익은 285% 증가한 216억원으로 분기 기준 역대 최대를 기록했다. 세 분기 연속 서프라이즈를 보였다.

야놀자 등 온라인여행플랫폼(OTA)업계를 중심으로 패키지여행 경쟁이 심화되고 있지만 아직 코로나 이전 대비 60% 수준으로 회복한 단계여서 향후 전망은 여전히 긍정적이다. 상각전영업이익(EBITDA)은 지난 2022년 -699억 원에서 올해 875억 원으로 개선될 것으로 예상된다. 임수진 대신증권 연구원은 “1분기 패키지 송출객 수가 전년동기대비 61% 늘어난 58만2000명으로 가파른 모습”이라며 “2026년까지 20% 이상 영업이익이 성장할 것으로 예상된다”고 밝혔다.

매각 대상은 IMM PE가 특수목적회사(SPC) 하모니아1호를 통해 보유한 하나투어 지분(16.68%)과 창업자(박상환 회장), 공동 창업자(권희석 부회장)의 지분을 포함해 27.78%다. 경영권 프리미엄을 반영해 매각가는 3000억 원 안팎으로 예상된다. 앞서 IMM PE는 블라인드펀드 ‘로즈골드4호’에서 투자재원을 조달했다. 현재 에어퍼스트, 신한금융지주 외에 제뉴원사이언스 엑시트가 기대되고 있으나 아직 포트폴리오 중 한샘과 펫플렌즈 등이 남아있는 상태다. 김현용 현대차증권 연구원은 “전략 방향성 및 주주환원(배당)과 관련된 불확실성이 투자자들의 우려”라며 “최대주주가 변경되더라도 패키지 수익성 강화와 개별자유여행(FIT) 시장에 대한 장기적인 대응 기조는 바뀔 가능성이 없다”고 말했다.