보험 시장에 대한 금융 당국의 과도한 개입이 업계 성장을 가로막고 있다는 지적이 나온다. 업계가 치열한 아이디어 경쟁을 통해 상품을 내놓아 시장에서 인기를 끌면 ‘쏠림 현상’이 위험하다며 수시로 개입하는 금융 당국의 행태가 상품 개발 의지 자체를 죽이고 있다는 것이다. 금융 당국은 “보험사의 재무 건전성을 우려한 조치”라는 입장이지만 결국 당국의 개입이 늘어나면 획일화된 상품만 시장에 나올 수밖에 없어 시장 발전은 요원해진다.

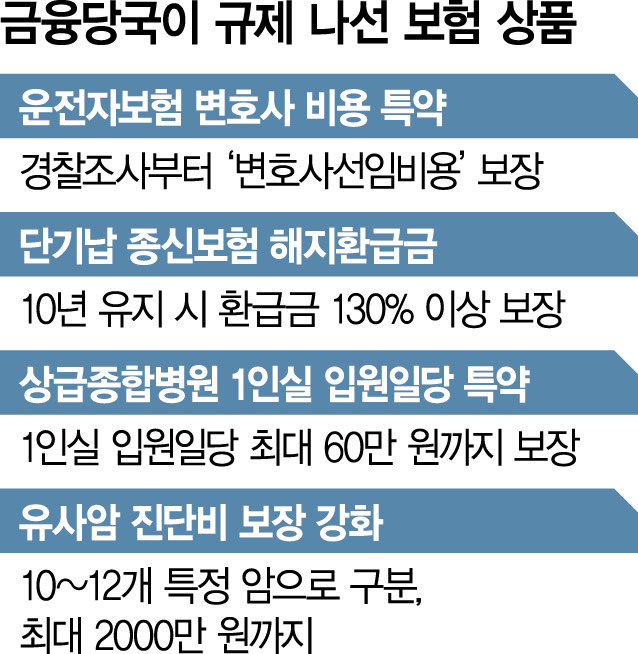

20일 보험 업계에 따르면 지난달 금융 당국은 대형 손해보험사들에 유사 암 진단비와 관련한 과열 경쟁에 대해 우려 사항을 전달했다. 보험사들이 잇따라 유사 암 진단비를 높면서 일부 보험사는 발병률이나 손해율이 낮은 유사 암에 대해 진단금을 2000만 원까지 보장하기도 해 과열 양상을 보이고 있다는 것이다. 하지만 업계는 금융 당국의 이 같은 지적에 억울하다는 입장이다. 업계의 한 관계자는 “향후 발병률이 올라가면 심사가 강화돼 소비자와의 분쟁이 발생할 여지가 크고 손해율이 높아지면 보험사의 재무 건전성도 악화될 수 있다는 것이 금융 당국이 내세운 이유”라며 “이미 업력이 수십 년이 넘은 보험사들은 그런 점들을 고려해 상품을 개발하고 출시하고 있는데 무차별적으로 제한하는 것은 이해하기 어렵다”고 말했다.

운전자 보험의 ‘변호사 선임 비용 특약’도 비슷한 사례다. 금융 당국은 불필요한 변호사 선임을 조장할 수 있다는 이유로 판매 제지에 나섰다. 이 외에도 건강보험의 독감 특약도 과도한 보장이라며 개선을 요구했다. 올해 초에는 생명보험사들의 단기납 종신보험의 환급률이 130%를 넘기자 소비자들이 저축성 보험으로 오인할 가능성이 크다며 환급률을 120% 이하로 내리도록 조치하기도 했다.

업계에서는 과당경쟁에 대한 금융 당국의 적절한 개입은 필요하지만 과도한 개입은 보험 상품이 획일화되고 소비자의 선택권을 침해할 수 있다고 지적한다. 보험사의 한 관계자는 “최근 미국에서 많이 팔렸던 고정금리형 연금보험도 우리나라 입장에서 본다면 높은 금리를 보장하는 상품으로 보험사의 건전성을 해칠 수 있다고 판단할 수 있을 것”이라며 “건전성 우려는 이해하지만 소비자들에게 돌아가는 혜택이 줄어들 수밖에 없다는 점도 간과해서는 안 된다”고 말했다.