이미지투데이

이미지투데이상장지수펀드(ETF) 순자산이 143조 원대로 급성장한 가운데 무분별한 신상품 출시와 베끼기 관행이 지속돼 우려의 목소리가 커지고 있다. 한국거래소가 연초 마련한 신상품 보호제도는 유명무실한 제도로 전락했고 우후죽순 신상품 출시 속에 자산운용사의 수수료 인하 경쟁까지 치킨 게임으로 치닫는 양상이다. 건전한 시장 질서를 조성해야 할 한국거래소가 제 역할을 못하고 있다는 지적도 나온다.

22일 거래소에 따르면 올 2월부터 정성평가 기준을 도입한 ‘상장지수상품(ETP) 신상품 보호제도 개선안’이 시행됐지만 이날까지 이 기준을 적용받은 상품은 단 한 것도 없는 것으로 확인됐다. 이 제도는 한 마디로 독창적이고 창의적인 신상품이 나오면 베끼기 방지 차원에서 상장일로부터 6개월간 유사 상품의 상장을 금지토록 한 것인데 사실상 사문화된 상황인 셈이다. 거래소 관계자는 “최근 상장하고 있는 ETF는 테마형이 대부분이고 미국만큼 다양한 유형의 ETF가 이미 상장돼 있다 보니 제도의 취지에 맞는 상품이 드물 것”이라고 설명했다.

국내 ETF 시장에서 신규 상장수가 지나칠 정도로 급증하면서 그동안 거래소는 다양한 제동장치를 내놨다. 지난 3월에는 국내 자산운용사에 올해 신규 상장종목 수를 지난해 수준으로 맞춰줄 것을 요구했다.

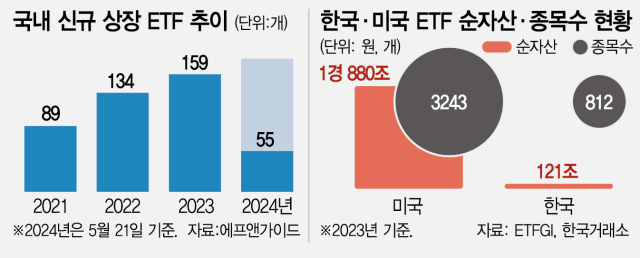

하지만 이후에도 신규 상장(예정) ETF 수는 꾸준히 증가세다. 올들어 거래소로부터 상장 승인을 받은 ETF는 58개(이달 21일 기준)로 지난해 같은 기간(46개)보다 오히려 26% 더 많다. 신규 상장 ETF 수는 2021년 89개에서 2022년 134개, 지난해에는 159개로 매년 역대 최대치를 갈아치우고 있다.

국내 ETF 시장의 과열 상장 경쟁은 글로벌 ETF 시장 내 최대 규모인 미국과 비교하면 여실히 드러난다. 글로벌 ETF조사업체 ETFGI에 따르면 지난해 말 기준 미국의 ETF 순자산은 7조 9800억 달러(1경 880조 원)로 국내 ETF 순자산의 90배에 달하지만 종목수는 3243개로 한국(812개)의 4배가 채 안된다. 예컨대 미국 ETF 상품명에서 반도체를 뜻하는 ‘Semiconduct(or)’가 포함된 상품은 13종목인데 반해 국내 ETF 상품명 중 ‘반도체’가 들어간 종목수는 무려 34종에 달한다.

무분별한 상장 경쟁과 맞물려 상장 폐지 기준인 순자산 50억 원 미만 ETF는 급증 추세다. 이날 기준 50억 미만 ETF는 67개로 지난 연말대비 40% 급증했다. 상황이 이렇다 보니 자산운용사들은 거래소에 상장 신청을 한 후에도 경쟁사 상품이 인기를 끌면 중간에 기초 지수를 바꿔 비슷한 상품을 바로 출시하는 꼼수를 쓰기도 하고 출혈에 가까운 수수료 인하 경쟁에 뛰어들고 있다. 한 자산운용사 임원은 “과거에 존재하다 사라진 ‘지수 숙려제도’가 대안이 될 수 있다”며 “특정 지수를 산출한 후 일정 기간 숙려제도를 두고 출시를 허용해주면 운용사들이 보다 신중한 신상품 출시를 유인할 수 있다”고 강조했다. 다른 자산운용사 임원 역시 “신상품을 심사하고 승인해주는 거래소가 보다 명확한 기준과 체계를 갖고 임하지 않는다면 내실 없는 묻지마식 상장은 결과적으로 시장 발전을 저해하게 될 것”이라고 지적했다.