지난주 미국 소비자물가지수(CPI)가 시장 전망치를 밑돌면서 거시 경제의 불확실성이 상당 부분 해소됐다는 평가가 나오는 가운데 국내 증권사들은 실적이 기대되는 방산·관광·전력주를 추천했다. 미국이 물가 안정화 국면에 돌입한 만큼 당분간 개별 기업의 긍정적인 모멘텀에 따라 주가의 향방이 결정될 가능성이 크다는 이유에서다.

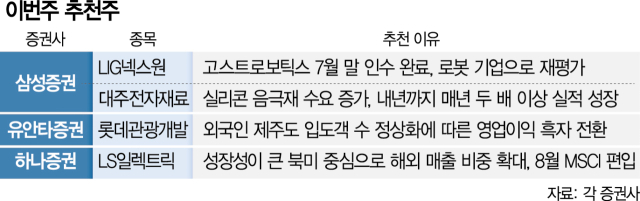

16일 삼성증권은 LIG넥스원(079550)을 추천 종목으로 제시했다. LIG넥스원은 다음달 고스트로보틱스 인수를 완료할 예정이다. 고스트로보틱스는 방산 분야에 활용되는 4족 보행 로봇을 만들고 있는 기업이다. 군사용 수색·경비 등의 목적으로 사족 보행 로봇 ‘비전 60'을 개발해 미국과 영국에 납품한 바 있다. 미군은 비전60 4대를 도입해 공군기지 인근 순찰에 활용하고 있으며 영국군도 보급과 감시·정찰용으로 10대를 도입했다. LIG넥스원은 약 3300억 원으로 고스트로보틱스의 지분 60%를 인수할 계획이다.

신승진 삼성증권 연구원은 “지정학적 리스크가 지속되는 상황에서 글로벌 각국의 방위비 예산은 꾸준히 늘어나고 있다”며 “한국형 미사일방어체계 구축과 고스트로보틱스 인수를 통해 방산 로봇 기업으로 재평가가 가능한 LIG넥스원에 주목한다”고 말했다.

삼성증권은 대주전자재료(078600)도 추천했다. 전기차의 ‘일시적 수요 둔화(캐즘)’에도 불구하고 실리콘 음극재의 성장성이 기대되기 때문이다. 대주전자재료는 전기전자부품에 적용되는 전자재료를 개발·제조하는 코스닥 상장사다. 실리콘 음극재는 리튬이온전지에 적용되는 흑연 음극재보다 에너지 밀도를 4배 가량 높일 수 있어 전기차 주행거리 향상 및 충전 시간 단축이 가능하다. 지난해 62억 원의 영업이익을 기록한 대주전자재료는 올해 약 262억 원, 내년에는 530억 원의 영업이익을 기록할 것으로 추정된다.

유안타증권은 롯데관광개발(032350)을 추천했다. 제주드림타워를 운영하고 있는 롯데관광개발은 올해 제주도로 들어오는 외국인 관광객이 늘어나면서 올해 영업이익 흑자 전환이 기대된다. 롯데관광개발은 지난해 606억 원의 영업손실을 기록했다. 한중 자유무역협정(FTA) 문화 관광 개방 확대에 따라 업황 전반이 개선될 것이란 평가도 나온다. 올해 총 외국인 제주도 입도객 수는 2019년의 97% 수준까지 회복될 것으로 전망된다.

하나증권은 LS일렉트릭(LS ELECTRIC(010120))을 추천했다. 변압기에 대한 수요가 급증하면서 공급 부족이 이어지는 가운데 부산 사업장에 생산공장을 증설해 실적 개선이 기대된다는 설명이다. LS일렉트릭은 성장성이 높은 북미 시장을 중심으로 해외 매출 비중을 확대해 나갈 계획이다. LS일렉트릭에 따르면 2020년 기준 전체 매출 중 해외 매출은 34%에 그쳤지만 지난해 48%까지 상승했다. 2030년에는 70%까지 확대될 것으로 보인다. 여기에 LS일렉트릭은 8월 모건스탠리캐피탈인터내셔널지수(MSCI) 정기 리뷰에서 편입이 예상되는데 외국인투자가들의 자금 유입도 예상된다.