정부가 공모펀드 경쟁력을 높이기 위해 추진 중인 거래소 직상장 절차가 급물살을 타고 있다. 주요 자산운용사 30곳이 참여 의사를 밝힌 만큼 올해 연말엔 상장된 공모펀드를 손쉽게 거래할 수 있을 것으로 보인다. 상장 공모펀드는 수익률 측면에서 상장지수펀드(ETF)와 얼마나 차별화할 수 있느냐에 따라 성패가 갈릴 것이란 전망이 나온다.

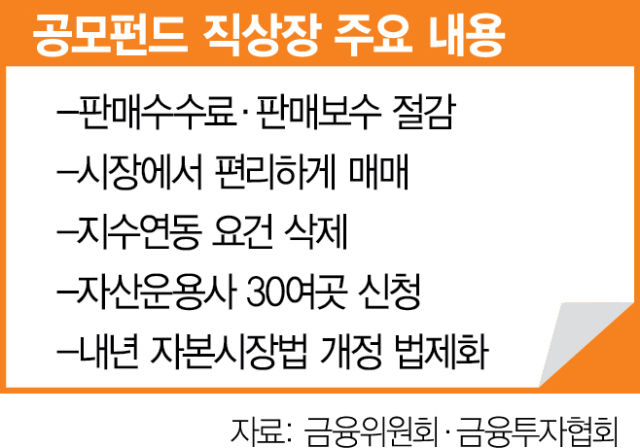

1일 금융투자업계에 따르면 금융투자협회는 지난달 28일 정부에 공모펀드 상장을 위한 ‘규제샌드박스(혁신금융서비스)’를 신청했다. 대형사 중심으로 자산운용사 약 30곳이 현재 운용 중인 대표 상품 중심으로 복수의 공모펀드 상장을 신청했다.

정부가 올해 초 ‘공모펀드 경쟁력 제고 방안’을 발표하면서 거래소 직상장을 추진하는 만큼 대부분 규제샌드박스에서 통과할 가능성이 크다. 회사나 대표이사의 징계 여부 등 결격 사유를 통해 일부만 걸러낼 것으로 보인다. 3개월간 심사를 진행한 후 준비 기간을 거쳐 올해 연말이면 공모펀드 직상장이 이뤄질 예정이다.

자산운용사들은 인기가 많은 간판급 공모펀드를 중심으로 상장을 신청한 것으로 전해졌다. 상장되는 공모펀드에 별도의 상장 클래스(Class)가 생기면서 펀드 투자자들이 선택할 수 있도록 하는 방식이다. 하나의 펀드 안에 여러 투자자 그룹이 생기는 것이다. 상장 공모펀드는 X형 클래스가 유력하다. 자산운용이나 평가 방법은 같지만 클래스 X 투자자는 ETF처럼 시장에서 거래할 수 있게 된다. 판매사를 거치지 않기 때문에 판매보수 등도 절감할 수 있다. 그동안 주식형 공모펀드 평균 판매보수는 0.59%로 주식형 ETF(0.02%)보다 비싸다는 지적을 받아 왔다.

무엇보다 상장 공모펀드는 기초지수와의 상관계수 규제를 받지 않는다. ETF는 기초지수와의 상관계수가 0.9 미만(액티브 ETF는 0.7)인 상태가 3개월 이상 지속하면 상장폐지 사유가 된다. 상장 공모펀드는 지수연동 요건이 없는 만큼 수익률 측면에서 ETF와의 차별화할 수 있는 적극적인 운용이 필요한 상황이다.

당국은 직상장으로 위축됐던 공모펀드 시장이 다시 활기를 되찾을 뿐만 아니라 시장 안정 기능도 강화될 것을 기대하고 있다. 금융투자업계 관계자는 “지수 연계형 ETF 비중이 높아지면 시장이 급등락할 때 이를 가속화하는 측면이 있다”며 “지수연동 요건이 없는 상장 공모펀드가 많아질수록 시장을 안정시키는 역할을 할 수 있을 것”이라고 말했다.