인터넷전문은행 3곳의 개인사업자 대출 고정이하여신 규모가 1년 새 5배나 뛰었다. 개인사업자 대출 시장의 후발 주자인 인터넷은행들은 시중은행들과 경쟁하기 위해 적극적으로 대출에 나섰지만 부실 우려가 커지며 건전성 관리에 경고등이 켜졌다.

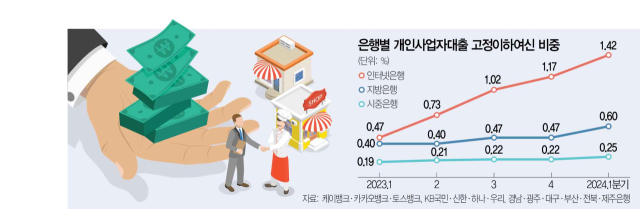

8일 금융권에 따르면 올 1분기 인터넷은행 3사(케이뱅크·카카오뱅크·토스뱅크)가 취급한 개인사업자 대출 중 3개월 이상 연체 부실채권(고정이하여신) 규모는 553억 원으로 지난해 같은 기간 110억 원에 비해 5배 급증했다. 같은 기간 고정이하여신 비중은 0.47%에서 1.42%로 3배가량 높아졌다.

시중은행이나 지방은행과 비교하면 상황이 훨씬 심각하다. 올 1분기 KB국민·신한·하나·우리은행 등 4대 시중은행의 개인사업자 대출의 평균 고정이하여신 비율은 0.25%로 1년 전(0.19%)에 비해 0.06%포인트 증가하는 데 그쳤다. 같은 기간 6개 지방은행(경남·광주·대구·부산·전북·제주)의 개인사업자 대출 중 고정이하여신 비중 역시 0.40%에서 0.60%로 0.20%포인트 올랐다. 1%포인트 가까이 증가한 인터넷은행에 비해 훨씬 양호한 상황이다.

인터넷은행 3사는 2022년부터 수익 다각화와 중·저신용자 포용을 위해 개인사업자 대출 상품을 출시했다. 기존에 자영업자 대출을 취급하고 있던 시중은행과 지방은행들이 부실 우려에 대출 속도를 조절하는 동안 후발 주자인 인터넷은행들은 상대적으로 여신에 적극적이었다. 실제 인터넷은행 3곳의 올 1분기 개인사업자 대출 잔액은 3조 8967억 원으로 1년 전(2조 3372억 원)에 비해 66.7%나 증가했다. 하지만 같은 기간 시중은행의 개인사업자 대출 잔액(268조 478억 원)은 2.1% 늘었고 지방은행은 46조 9470억 원으로 1년 전 46조 7837억 원과 큰 차이가 없었다. 금융권의 한 관계자는 “자영업자는 경기변동에 민감하고 사실상 중·저신용자보다 까다로운 차주”라며 “은행 입장에서는 가장 연체 우려가 큰 고객”이라고 설명했다.

더욱 큰 문제는 인터넷은행의 개인사업자 대출 중 신용대출이 차지하는 비중이 높아 부실 위험이 더 크다는 점이다. 부동산담보나 보증서 기반 대출이 아니다 보니 경기가 위축될 경우 채권 회수가 상대적으로 어려워 연체될 가능성이 높다. 시중은행의 한 관계자는 “정부가 자영업자 대출 상환을 유예할 정도로 코로나19 이후 3년째 회복이 안 되고 있다”며 “인터넷은행들은 고객 확보를 위해 신용대출을 많이 취급해왔기 때문에 부실이 확대될 가능성이 크다”고 말했다.

인터넷은행들은 속속 건전성 강화 대책 마련에 나섰다. 신용평가 모형을 고도화해 우량한 개인사업자 고객을 선별하는 동시에 대출 취급 규모도 유연하게 조정해나간다는 계획이다. 토스뱅크는 올 1분기 개인사업자 대출 규모를 인터넷은행 중 가장 먼저 줄이며 제동을 걸었다. 인터넷은행의 한 관계자는 “인터넷은행이 비교적 최근에 개인사업자 대출을 출시했기 때문에 여신이 빠르게 늘고 있는 것처럼 보일 수 있다”면서도 “안정적인 대출 공급 및 연체율 관리를 위해 최근 대출 심사 기준을 강화하고 있다”고 전했다.