시중은행들이 급증하는 가계대출을 잡기 위해 잇달아 대출금리를 올리고 있지만 대출금리의 기준이 되는 금융채 등 시장금리 하락세가 이어지면서 효과가 반감되고 있다. 스트레스 총부채원리금상환비율(DSR) 2단계 적용 시기가 2개월 늦춰지면서 규제 강화 전 대출을 받으려는 ‘막차 수요’까지 더해질 것으로 보이는 만큼 가계대출 증가세가 더 가속화될 것이라는 우려가 커지고 있다.

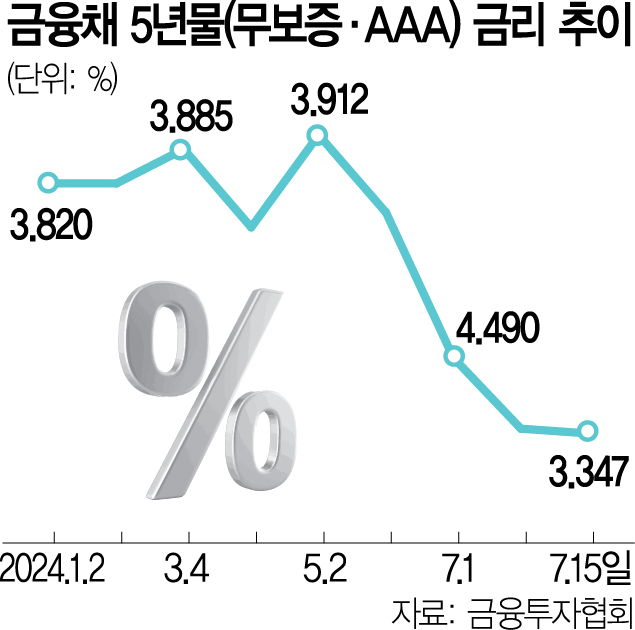

16일 금융권에 따르면 이달 15일 기준 5년 만기 금융채(무보증·AAA 등급) 금리는 3.347%로 2022년 4월 26일(3.334%) 이후 27개월 만에 가장 낮은 수준을 기록했다. 5년 만기 금융채는 주택담보대출 혼합형·주기형에 적용되는 금리의 준거 금리로 사용된다.

변동형 주담대 금리의 기준이 되는 코픽스도 하락세를 보였다. 지난달 신규 취급액 기준 코픽스는 5월(3.56%)보다 0.04%포인트 내린 3.52%를 기록해 역시 올해 들어 가장 낮은 수준을 기록했다. 코픽스는 지난해 12월부터 올해 4월까지 계속 하락하다 올해 5월 6개월 만에 상승했지만 한 달 만에 다시 하락 전환했다.

문제는 은행들이 가산금리 등을 올리는 방식으로 대출금리를 인위적으로 높이고 있지만 시장금리가 하락해 인상 효과를 상쇄하고 있다는 점이다. 실제 신한은행의 경우 주담대 금리를 기존보다 0.05%포인트, 하나은행은 0.2%포인트 인상하는 등 가산금리를 올렸지만 이달 들어 0.1%포인트 안팎으로 내린 5년 만기 금융채의 하락 폭을 따라가지 못했다. 이에 따라 신한은행의 7월 첫 주 5년 고정 주기형 금리 하단은 2.90~2.94% 수준이었지만 15일부터 금리를 0.05%포인트 올렸음에도 이날 기준 금리 하단은 2.89%로 2.8%대를 기록했다.

변동형 주담대 금리도 비슷하다. KB국민은행의 경우 이날 코픽스가 내리면서 신규 취급액 코픽스 기준 주담대 변동금리가 3.80~5.20%에서 3.76~5.16%로 낮아졌다. 우리은행과 NH농협은행의 주담대 변동금리도 각각 0.04%포인트, 0.1%포인트씩 낮아졌다. 시중은행의 한 관계자는 “금리가 하락세를 이어가는 상황인데 은행이 시장의 흐름에서 벗어나 자체적으로 금리를 조정할 수 있는 폭은 상당히 좁을 수밖에 없다”고 설명했다.

정부의 가계부채 대책 엇박자도 가계대출이 확대될 가능성을 키우고 있다. 최근 정부는 스트레스 DSR 2단계 적용을 9월로 연기했다. 하지만 시장금리가 떨어지는 가운데 2단계 DSR 유예가 더해져 가계대출 증가세를 막기 어려워졌다는 분석이 나온다. 한 금융권 관계자는 “부동산 거래 회복에 주담대 잔액이 꾸준히 늘고 있다”며 “대출 한도가 축소되기 전에 막차를 타려는 대출 수요가 몰려 올 하반기 가계대출이 더욱 불어날 수 있어 주의해야 한다”고 전했다.

전문가들은 은행이 가산금리 등을 조정해 일시적으로 가계대출 증가 속도를 늦출 수 있지만 미봉책이라고 지적한다. 김용진 서강대 경영학과 교수는 “은행이 직접 금리를 통해 가계부채를 조절하는 식의 조치는 효과가 굉장히 제한적”이라며 “정부가 일관된 정책을 펼치며 가계부채와 부동산 가격을 조절해야 한다”고 강조했다. 이어 “특히 스트레스 DSR 2단계 시행을 연거푸 미룰 경우 금융소비자들의 금리 인하 기대감과 ‘영끌’ 등 부동산 불패 신화를 더욱 자극해 시장에 상당히 위험한 시그널을 줄 수 있다”고 덧붙였다.