신한은행이 2022년 은행 가운데 처음으로 시작한 배달 서비스 ‘땡겨요’. 은행이 운영하는 배달앱이라는 파격적인 서비스는 다양한 비금융 데이터를 발생시키지만 이 데이터들을 활용하는 일은 현재로서는불가능한 일이다. 계열사인 신한카드에 수많은 결제 관련 데이터가 있지만 은행이 이를 자유롭게 활용하는 것은 규제로 인해 불가능했기 때문이다. 신한은행은 배달앱에서 확보한 데이터를 통해 자영업자·소상공인을 위한 대출 상품을 선보인다든지 신용평가모델 정교화 등 다양한 시도를 할 수 있게 됐다.

데이터는 ‘4차 산업혁명 시대의 쌀’이라고 불리지만 정작 국내 금융사들은 이를 제대로 활용하지 못하고 있다. 금융 당국이 금융 소비자 및 개인정보 보호를 위해 데이터 결합 허용 범위와 활용 목적 등을 극도로 제한하고 있기 때문이다. 금융사 최고경영자(CEO)와 디지털전략책임자(CDO)들도 디지털 전환의 중요한 걸림돌 중 하나로 현행 데이터 결합 규제를 들고 있으며 이를 완화하면 소비자 편익이 더욱 극대화될 수 있을 것이라고 입을 모으고 있다.

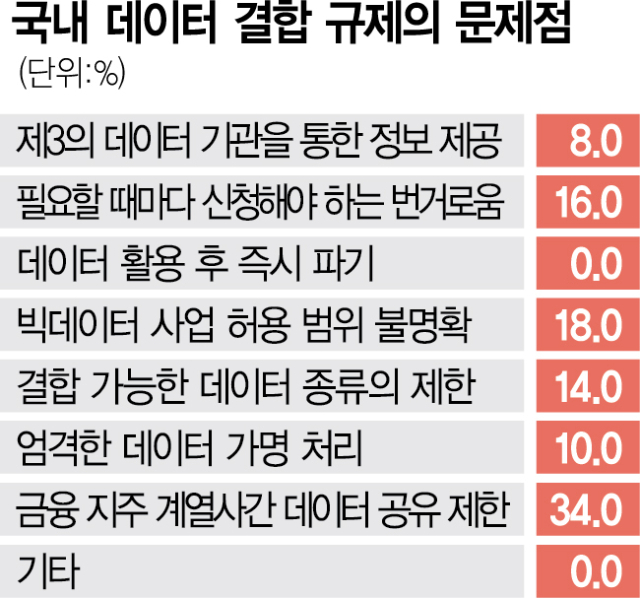

29일 서울경제신문이 국내 금융사 CEO와 CDO 50명을 대상으로 ‘현재 금융사에 적용하는 데이터 결합 규제의 문제점’에 대해 물은 결과 응답자의 34%가 ‘금융지주 계열사 간 데이터 공유 제한’을 가장 큰 걸림돌로 꼽았다.

실제로 국내 주요 은행들은 같은 금융지주 계열사가 보유하고 있는 각종 결제 데이터나 신용 관련 데이터를 사용하지 못하고 있다. 해외의 글로벌 금융사들은 자회사 간 데이터 공유를 통해 시너지를 극대화하고 있지만 국내에서는 계열사 간 정보 공유를 허용할 경우 개인정보가 무분별하게 사용될 수 있으며 금융지주 계열이 아닌 다른 금융사와의 공정한 경쟁을 해칠 수 있다는 등의 이유로 원칙적으로 금지하고 있다. 이 때문에 일부 은행들은 ‘혁신금융 서비스’ 형태로 비금융 사업을 허가받아 이를 통해서 필요한 데이터를 활용하고 있는 실정이다.

이와 함께 국내 금융사들은 ‘빅데이터 사업 허용 범위의 불명확(18.0%)’ ‘필요할 때마다 신청해야 하는 번거로움(16.0%)’ ‘결합 가능한 데이터 종류의 제한(14.0%)’ 등을 현행 데이터 결합 규제의 문제점이라고 지적했다.

계열사 간 데이터 공유 제한 완화로 인한 긍정적인 효과로 응답자의 64%가 ‘소비자에게 맞춤형 상품 및 서비스를 제공할 수 있을 것’이라고 답했다. 아울러 ‘금융사의 디지털 전환 전략에 도움이 될 것(20.0%)’ ‘슈퍼앱 등장 등 핀테크 경쟁력을 확보할 수 있을 것(12.0%)’이라는 응답도 많았다.

데이터 결합 및 공유 규제가 완화될 경우에 대비해 시도할 수 있는 분야도 적지 않다고 답했다. 보험사들은 의료 데이터를 결합해 새로운 보험 상품을 만들 수 있고 다양한 시니어케어 서비스도 선보일 수 있을 것으로 기대했으며 은행권에서는 자산관리 서비스를 강화하고 신용평가모델을 정교화해 고객 맞춤형 상품을 내놓을 수 있을 것으로 기대했다. 한 금융사 CEO는 “계열사 간 데이터 공유 목적이 내부경영관리 외에도 일부 허용될 경우 금리인하요구권 대상자 정보 제공 서비스 등 고객 이익과 권리 강화 지원 서비스도 추가적으로 제공할 수 있을 것으로 전망하고 있다”며 “아울러 개인 신용 정보나 금융 거래 정보를 넘는 데이터까지 공유 범위가 넓혀진다면 그룹 차원의 금융·비금융 상품 번들링 개발이나 마케팅에도 활용할 수 있을 것”이라고 설명했다.