연구진이 실험실에서 시료를 분석하고 있다. 뉴스1

연구진이 실험실에서 시료를 분석하고 있다. 뉴스1글로벌 최저한세 시행으로 국내 기업의 연구개발(R&D) 투자가 4% 가까이 감소할 수 있을 것이라는 연구 결과가 나왔다. 기업이 R&D 비용에 대한 법인세 세액공제 혜택을 받으면 실효세율이 떨어지기 때문이다. 실효세율이 낮아진 만큼 다른 나라에 내는 법인세 부담이 늘면서 세액 공제의 효과가 상쇄되는 구조다.

한국조세재정연구원이 30일 발간한 ‘2024년 재정포럼 7월호’에 따르면 글로벌 최저한세율(15%)을 적용할 경우 기업의 R&D 투자는 3.79% 감소하는 것으로 나타났다. 192곳의 국내 상장기업의 2022년 매출·R&D 투자 비용을 대상으로 시뮬레이션한 결과다. 대상 기업은 상장사 중 글로벌 최저한세율 적용 기준에 맞춰 직전 4개 사업연도 중 2개 이상 사업연도의 총매출이 7억 5000만 유로(약 1조 1250억 원)가 넘는 경우로 한정했다.

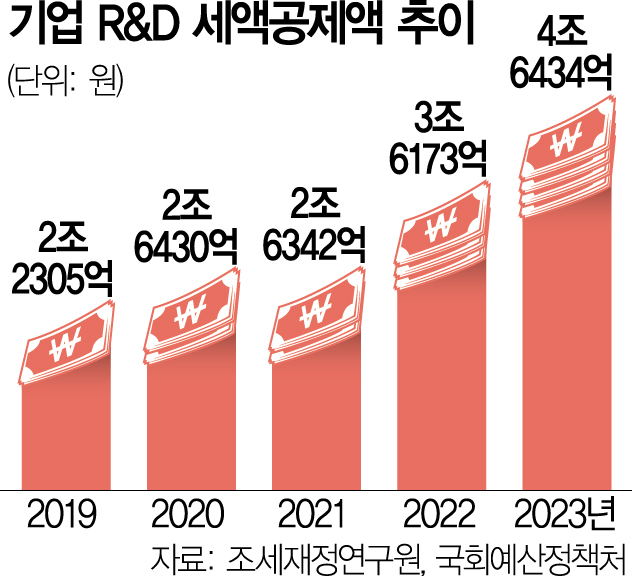

제도 도입에 따라 감소하는 투자액은 총 1조 4949억 원에 달하는 것으로 집계됐다. 이는 2022년 정부가 기업에 제공한 R&D 투자세액 공제 총액(3조 6173억)의 41.3%에 달하는 규모다.

글로벌 최저한세는 특정 국가에서 다국적기업이 최저한세율(15%)보다 낮은 실효세율을 적용받을 경우 그 차액을 징수하는 제도다. 다국적 기업들이 케이맨제도·파나마 등 법인세율이 사실상 0에 가까운 국가에 페이퍼 컴퍼니를 세워 세금을 피하는 꼼수를 막기 위해 도입됐다. 경제협력개발기구(OECD)와 주요20개국(G20)의 주도로 143개국이 글로벌 최저한세 시행에 합의했다. 우리나라도 ‘국제조세조정에 관한 법률’을 개정해 글로벌 최저한세를 법제화 했다.

글로벌 최저한세 도입이 기업 R&D에 영향을 주는 것은 국내 R&D 지원 정책이 조세 부문에 집중돼 있기 때문이다. 조세제한특례법 제10조 ‘연구 및 인력개발비에 대한 세액공제’에 근거해 집행되는 세액공제 총액은 2019년 2조 2305억 원에서 2022년 3조 6177억 원으로 꾸준히 늘어나는 추세다. 특히 2022년부터 국가전략기술 육성에 관한 특별법이 도입된 이후 반도체·2차전지 등에 대한 기업들의 투자가 늘고 있어 공제액은 큰 폭으로 증가할 전망이다.

문제는 세액공제 방식의 간접 지원은 글로벌 최저한세 징수 과정에서 실효세율을 낮추는 방식으로 작동한다는 점이다. OECD가 공개한 글로벌 최저한세 주석서에는 기업의 비용으로 인정되는 각종 조세 혜택의 내용이 포함돼 있다. 고용이나 투자 안정을 목적으로 하는 세제의 경우 혜택을 받은 뒤 4년 내 환급 가능한 형태에 한해 기업의 비용으로 인정하는 방식이다. R&D 투자에 대한 세액공제는 이 같은 기준을 충족시키기 어려워 특별한 조치가 없으면 결국 실효세율을 떨어트리게 될 것으로 보인다.

홍병진 조세연 부연구위원은 “글로벌 최저한세의 입법 취지를 고려하면 국가별 세법에 따라 산출된 과세소득을 그대로 사용할 수는 없을 것”이라며 “제도 목적에 부합하는 범세계적 과세표준에 대한 재정의가 필요하다”고 지적했다. 글로벌 최저한세가 R&D 투자를 감소시키는 등의 부작용을 막기 위한 국제 조세 협력이 필요하다는 지적이다.

조세재정연구원은 조세 제도를 벗어난 R&D 지원 정책이 필요하다는 의견도 내놓았다. 홍 부연구위원은 “글로벌 최저한세가 도입된 이후 이전과 같은 수준의 R&D 투자가 이뤄지려면 해당 기업에 지원하던 보조금을 약 8.5% 추가 지출해야 한다”며 “또 우회 방식의 중소·벤처기업 상생 지원책도 마련해야 할 것”이라고 조언했다.