14일(현지 시간) 미국 뉴욕 뉴욕시티의 한 소매점 진열대 사이로 쇼핑카트가 놓여 있다. 7월 소비자물가지수가 둔화 추세를 보이면서 시장에서는 9월 기준금리 인하를 기정사실로 받아들이고 있다. AFP연합뉴스

14일(현지 시간) 미국 뉴욕 뉴욕시티의 한 소매점 진열대 사이로 쇼핑카트가 놓여 있다. 7월 소비자물가지수가 둔화 추세를 보이면서 시장에서는 9월 기준금리 인하를 기정사실로 받아들이고 있다. AFP연합뉴스미국의 인플레이션 추세가 연방준비제도(Fed·연준)의 목표치를 밑도는 수준으로 둔화했다. 시장은 9월 기준금리 인하를 기정사실로 받아들이는 가운데 8월 고용 보고서가 인하 폭을 결정하는 핵심 지표가 될 것으로 전망된다.

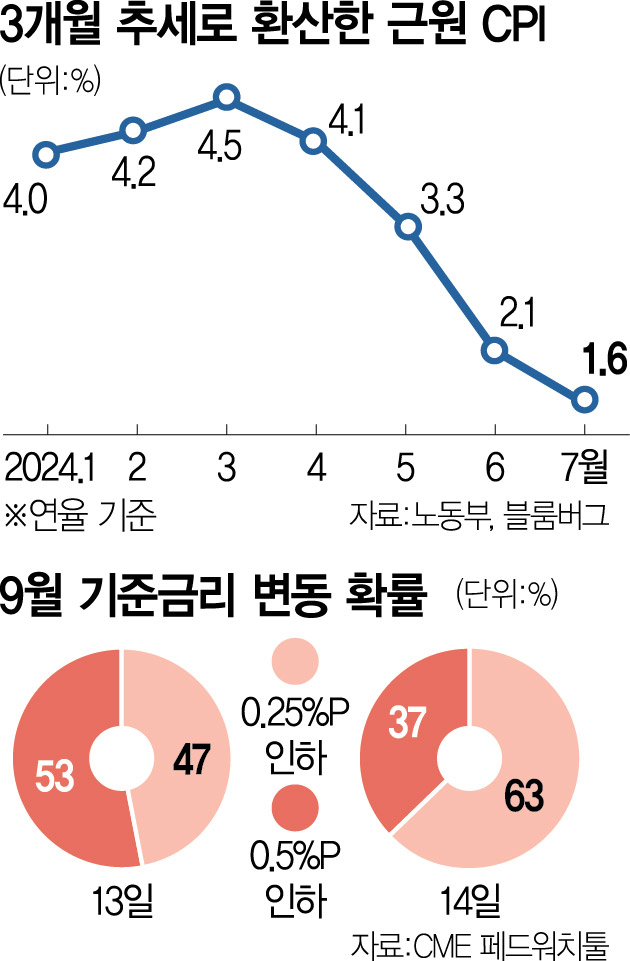

14일(현지 시간) 미국 노동부에 따르면 7월 소비자물가지수(CPI)는 전년 동기 대비 2.9% 올라 2021년 3월(2.6%) 이후 가장 낮은 연간 상승률을 기록했다. CPI 연간 상승률은 2022년 6월 최고점인 9.1%를 기록한 후 2년여 만에 2%대에 진입했다. 변동성이 큰 식품과 에너지를 제외한 근원 CPI는 전년 대비 3.2% 올라 전월(3.3%)보다 상승률이 둔화했다. 추세로 보면 이 같은 경향은 더욱 뚜렷하다. 블룸버그이코노믹스의 별도 분석에 따르면 근원 CPI의 3개월 연율 상승률은 전월 2.1%에서 1.6%로 하락했다. 애나 웡 블룸버그이코노믹스 이코노미스트는 “3개월 치 추세를 반영하면 근원 CPI는 이미 (개인소비지출인 PCE로 환산할 때) 연준의 2% 목표보다 더 낮아진 수준”이라고 말했다.

상품과 식품 가격이 안정되면서 전체 인플레이션이 꺾였다. 상품 물가는 7월 한 달간 0.3% 하락했고 지난해보다 1.9% 떨어졌다. 식품은 연간 상승률이 2.2%에 그쳤다. 웰스파고의 이코노미스트팀은 “에너지와 식품 가격 상승이 둔화하면서 CPI 상승률이 3% 아래로 내려갔다”고 진단했다.

임대료 등 주거비는 마지막 숙제로 남았다. 주거비는 전년 대비 5.1% 올라 전체 근원 CPI 상승분의 70%를 차지했다. 전문가들은 실제 시장의 임대료가 2년째 오르지 않고 있고 이는 CPI 지표에 늦게 반영된다는 점을 들어 주거를 제외한다면 물가는 연준의 목표 지점에 있고 임무는 완수된 것 같다는 평가를 내놓고 있다.

시장의 관심은 9월 금리 인하 폭에 집중되는 분위기다. 시카고상품거래소(CME) 페드워치툴에 따르면 9월 연방공개시장위원회(FOMC)에서 0.25%포인트 인하 확률은 전날 47%에서 CPI 발표 후 63%로 뛰었다. 고용시장이 추가로 악화되지 않는 한 연준이 큰 폭의 금리 인하를 선택하지는 않을 것이라는 전망이다. 제프리스의 최고이코노미스트인 모히트 쿠마르는 “고용시장이 둔화하고 있지만 여전히 실업률은 5% 이하로 역사적으로 볼 때 낮은 수준”이라며 “연준은 0.5%포인트를 내릴 필요가 전혀 없다”고 말했다. 이와 달리 블룸버그이코노믹스와 웰스파고는 9월 ‘빅컷(0.5%포인트 금리 인하)’을 예상했다.

다음 달 6일 8월 고용 보고서가 발표된 후 인하 수준의 윤곽이 드러날 것이란 분석이 우세하다. 오스턴 굴즈비 시카고연방준비은행 총재는 이날 “최근의 실업률 상승은 고용시장이 더 나쁜 수준으로 향하고 있다는 의미일 수도 있다”며 “지금은 (물가보다) 고용 측면에 대해 더 우려하고 있다”고 밝혔다. 7월에 이어 8월 실업률도 예상치를 상회한다면 연준 내 빅컷 요구가 더 커질 것으로 전망된다. 한편 15일 미국 노동부에 따르면 지난주(8월 4일∼8월 10일) 신규 실업수당 청구 건수가 22만 7000건으로 전주 대비 7000건 줄었다. 이는 전문가 전망치인 23만5000건보다 낮은 수치로 경기 침체 우려는 잦아들 것으로 보인다.