GTC 2024에서 블랙웰 칩셋을 선보이는 젠슨 황 엔비디아 CEO. 사진 제공=엔비디아

GTC 2024에서 블랙웰 칩셋을 선보이는 젠슨 황 엔비디아 CEO. 사진 제공=엔비디아엔비디아의 2분기 실적은 시장 전망치를 넘어선 말 그대로 ‘어닝 서프라이즈’였다. 향후 전망도 밝았고 일각에서 제기됐던 블랙웰 생산 차질설 또한 정면 돌파했다. 시장의 반응은 차가웠다. ‘놀라움’을 넘어선 실적에 대한 구체적인 근거가 필요하다는 주문이다. 이를 위해서는 TSMC의 생산능력이 개선돼야 하지만 쉽지 않다. 엔비디아에 대한 시장의 실망감은 인공지능(AI) 붐 지속 여부에 대한 불안으로 이어지고 있다.

28일(현지 시간) 젠슨 황 엔비디아 최고경영자(CEO)는 2분기 실적 발표 후 이뤄진 콘퍼런스콜에서 “글로벌 각지의 데이터센터가 가속 컴퓨팅과 생성형 AI로 컴퓨팅을 현대화하기 위해 전력을 다하면서 기록적인 매출을 달성했다”며 “호퍼(H100) 수요는 여전히 강하고 차기작인 블랙웰에 대한 수요 또한 믿을 수 없을 정도로 많다”고 강조했다. 콜렛 크레스 엔비디아 최고재무책임자(CFO) 역시 “수요가 공급보다 훨씬 크고 이런 추세가 내년에도 지속될 것”이라며 “4분기에 수십억 달러의 블랙웰 매출이 발생할 것”이라고 자신했다.

실적 발표를 앞두고 리스크 요인으로 꼽히던 블랙웰 생산 차질에 대해서 적극 해명했다. 엔비디아는 TSMC의 초기 수율 문제가 있었음을 인정하면서도 ‘설계’의 문제는 아니라는 입장이다. 황 CEO는 “생산 수율 향상을 위해 블랙웰의 ‘마스크’ 변경을 완료했고 기능적 변경은 필요하지 않다”며 “수백 개 변형 서버에 탑재하기 위한 블랙웰 샘플이 파트너와 고객사에 전달되고 있으며 4분기에 ‘생산’이 아닌 ‘출하’가 이뤄진다는 기존 계획에도 변함이 없다”고 강조했다. 마스크는 반도체 회로를 그릴 때 필요한 틀을 뜻한다.

황 CEO는 AI 가속기 구매사인 주요 클라우드 빅테크의 수익성 우려에 대해 ‘기우’라고 선을 그었다. 그는 “엔비디아 AI 가속기를 인프라에 투자하는 이들은 지금 당장 수익을 얻고 있다”며 “현재 할 수 있는 최고의 투자수익률(ROI) 인프라 투자는 엔비디아 칩셋 구매”라고 자신했다.

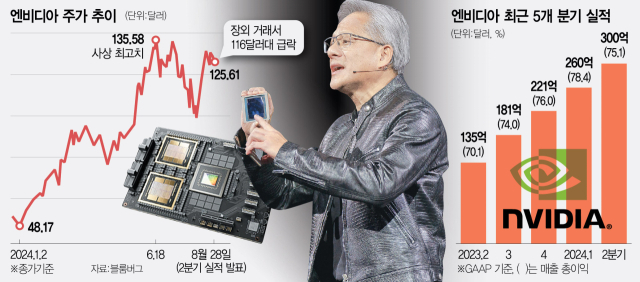

호실적과 긍정적인 매출 전망, 위험 요소에 대한 적극적인 해명에도 투자자들은 엔비디아 주식을 매도하고 나섰다. 지속 성장에 대한 우려에서다. 높아진 시장의 기대를 넘어서기 위해서는 폭발적인 성장이 뒷받침돼야 하지만 지난해 상반기부터 시작된 AI 붐이 1년 이상 이어지며 기저 효과가 발목을 잡고 있다는 분석이다. 단적으로 1분기 엔비디아 매출은 전년 대비 262% 늘었으나 2분기에는 122%로 상승 폭이 꺾였다. 1분기 대비 매출 증가 폭은 15.3%에 머물렀다. 지난해 2분기 매출이 1분기보다 87.8% 대폭 상승했다는 점을 떠올려보면 성장 속도가 느려지고 있다는 점을 확인할 수 있다. 금융 서비스 기업 칼슨그룹의 라이언 덱트릭 수석시장전략가는 “시장 예상치를 웃돌았던 매출 폭이 이전에 봤던 것보다 훨씬 작았다”고 분석했다.

매출과 동시에 상승 곡선을 그리던 매출총이익률이 꺾였다는 점 역시 우려를 키운다. 지난해 1분기 66.8%에서 올 1분기 78.4%로 솟아올랐던 매출총이익률은 올 2분기 75.1%로 낮아졌다. 여전히 높은 수치지만 미래 성장성에 대한 의문을 품게 하는 지표다. 실제 크레스 CFO는 콘퍼런스콜에서 하반기 현 수준의 전 분기 대비 매출 성장을 암시하며 “올 하반기 매출총이익률은 75% 내외를 유지할 것으로 전망된다”고 밝혔다. 더 이상의 향상은 현실적으로 힘들다는 뜻이다. 로이터통신은 “3분기 매출총이익이 예상치를 하회해 투자자들에게 깊은 인상을 남기지 못했다”고 지적했다.

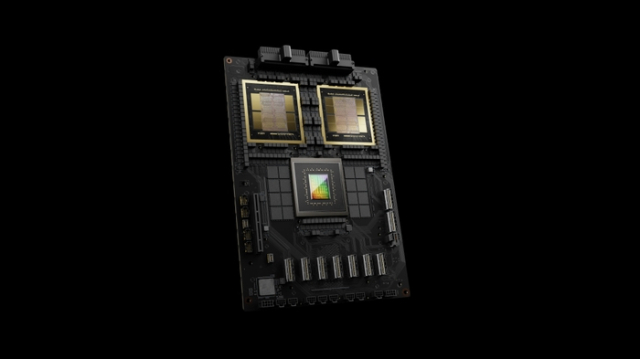

엔비디아 GB200 블랙웰. 사진 제공=엔비디아

엔비디아 GB200 블랙웰. 사진 제공=엔비디아엔비디아 칩셋에 대한 대기 수요는 여전히 많다. 블랙웰뿐 아니라 구세대인 호퍼 수요도 꾸준히 증가하면서 사실상 모든 칩셋에 대한 주문이 밀려 있다. 결국 엔비디아 실적의 장애물은 TSMC의 생산능력인 셈이다. TSMC는 적극적으로 설비투자에 나서고 있지만 파운드리 특성상 투자가 생산력 제고로 이어지는 데는 시간이 걸린다.

반도체 업계의 한 관계자는 “블랙웰 칩당 가격이 호퍼 대비 2배 이상으로 추정되지만 구매자의 수익성을 감안할 때 무한정 가격을 높일 수는 없다”며 “TSMC 생산능력의 극적인 개선은 불가능한 상황에서 엔비디아 실적이 꾸준히 우상향하겠으나 지난 1년간 목격했던 폭발적인 개선을 만나기는 힘들다”고 봤다.

어닝 서프라이즈에도 주가가 하락한다면 현 주가에 거품이 끼었다는 의미다. 시장에서는 엔비디아가 주도하던 AI 붐이 꺼질 수 있다는 우려가 증폭되고 있다. J J 키나한 IG그룹 북미 CEO는 “엔비디아는 승리했지만 기대치가 너무 높았다”며 “사람들이 행복할 만큼 좋은 수치를 가질 수 있을지 모르겠다”고 말했다.