홈플러스 의정부점 전경. 사진 제공=홈플러스

홈플러스 의정부점 전경. 사진 제공=홈플러스DL(000210)그룹이 3년 전 7000억 원을 주고 인수했던 홈플러스 지점 5곳을 매물로 내놓는다. 종합 부동산 개발사업자(디벨로퍼) 도약을 목표로 이들 자산을 사들였지만, 악화되는 지방 부동산 경기 등에 매각을 결정한 것으로 보인다.

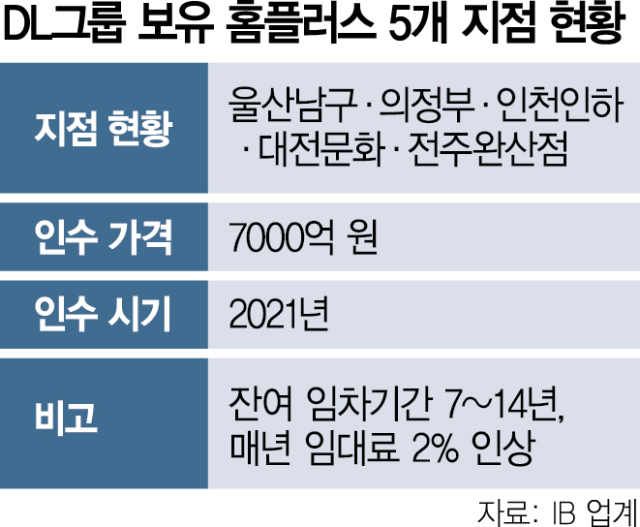

1일 투자은행(IB) 업계에 따르면 DL그룹은 홈플러스 울산남구·의정부·인천인하·대전문화·전주완산점의 매각을 추진한다. 별도 매각 주관사를 선정하지 않고, 지방 시행사 등이 매각 의사를 물어와 타진 중인 것으로 알려졌다.

DL그룹은 지난 2021년 약 7000억 원을 들여 이들 자산을 사들였다. 인수 주체는 지주사 DL의 최대주주인 대림이었다. 2021년 1월 유경PSG자산운용으로부터 울산남구·의정부점을 3475억 원에 인수했고, 같은 해 8월에는 이지스자산운용에서 인천인하·대전문화·전주완산점을 3500억 원에 사들였다.

당시 DL그룹은 이들 지점이 홈플러스와 10~17년 가량 임차 기간이 남은 데다, 연 2%의 임대료 인상 조건도 있어 안정적 수익을 안겨줄 것으로 기대했다. 임차 만료 후에는 개발 사업을 추진한다는 전략이었다. DL그룹은 이들 지점이 2종 주거 지역에 속한 데다, 거점에 위치해 개발 수혜가 클 것으로 판단했다.

DL그룹이 이들 자산 처분에 나서는 건 차입 금융비용의 증가 때문이다. 단적으로 울산남구·의정부점 지분 100%를 들고 있는 울산의정부 프로젝트금융투자회사(PFV)의 감사보고서에 따르면 인수 첫해인 2021년에는 110억 원이었던 금융비용이 2022년(122억 원), 2023년(184억 원)으로 2년 사이 67.3% 급증했다. 이처럼 금융비용이 급증하자 영업활동으로 인한 현금 유입이 금융비용을 충당하지 못하는 지경까지 왔다. 2021년만 해도 25억 원이던 영업활동 현금흐름은 2023년 -54억 원으로 마이너스 전환했다. 인구 감소 여파에 중장기적으로 지방 부동산 경기가 돌아서기 쉽지 않다는 판단도 매각 결정에 영향을 미친 것으로 분석된다.

매각까지는 시간이 걸릴 전망이다. 지방 부동산 경기 위축에 이들 자산의 유력 인수 후보인 지역 시행사의 자금 여력이 좋지 못한 탓이다. 부동산 프로젝트파이낸싱(PF) 추진 난도가 높아진 점도 장애물로 꼽힌다. IB업계의 한 관계자는 “부동산 경기만 괜찮았다면 DL의 홈플러스 지점 모두 알짜 입지에 위치해 지역 시행사 입장에서는 욕심을 낼 만한 매물이었을 것”이라면서도 “현재는 PF 추진 시 최소 20%의 자기자본이 필요해 이를 감당할 수 있는 업체가 거의 없는 실정"이라고 설명했다.

한편 DL그룹 측은 “울산의정부PFV의 경우 올 4월 10%대 차입금을 4%로 재융자하는 등 인수한 홈플러스 지점의 금융비용 감축에 힘쓰고 있다”며 “매각 계획이 없다”고 답했다.

DL그룹 돈의문 디타워 전경. 사진 제공=DL그룹

DL그룹 돈의문 디타워 전경. 사진 제공=DL그룹