올 상반기 상장지수펀드(ETF) 시장에서 열풍이 불었던 커버드콜 ETF에 대한 관심이 지난 7월 금융감독원의 소비자경보 발령과 증시 폭락 사태 이후 급격히 식고 있다. 금융당국이 의도한 대로 투자자 주의 환기에는 성공했지만 상품 판매가 어려워진 자산운용업계 고민은 깊어지고 있다.

1일 코스콤 ETF체크에 따르면 한화자산운용이 지난달 13일 상장한 ‘PLUS 고배당주 위클리 커버드콜’ ETF의 순자금 유입 규모는 30일 기준 5억 원에 그쳤다. 올해 4월 상장한 한국투자신탁운용의 ‘ACE 미국500 15%프리미엄분배(합성)’ ETF가 불과 열흘 만에 130억 원이 넘는 순매수세가 유입된 것과 상반된 모습이다.

올 5월 출시된 미래에셋자산운용 ‘TIGER 미국S&P500+10%프리미엄초단기옵션’은 상장 첫 날에만 280억 원을 판매하기도 했다. 기초자산이나 목표분배율 등 차이가 있으나 커버드콜 이름만 붙으면 자금이 대거 유입됐던 올해 상반기와는 확실히 다른 분위기다.

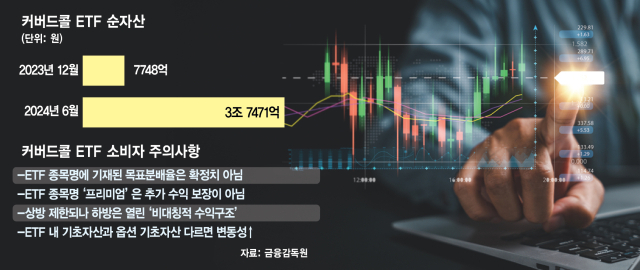

커버드콜 ETF란 기초자산을 매수하는 동시에 콜옵션(매수청구권)을 매도해 배당 재원을 마련하는 전략을 활용하는 상품이다. 월 배당에 대한 투자자 관심이 커지면서 커버드콜 ETF 순자산 규모는 지난해 말 7750억 원에서 올해 6월 말 3조 7470억 원으로 6개월새 5배 가량 급증했다. 같은 기간 ETF 전체 순자산이 약 30% 증가한 것과 비교하면 급격히 몸집을 불린 셈이다.

커버드콜 ETF 인기가 꺾이기 시작한 것은 금감원이 투자자 주의 환기를 위해 소비자경보를 발령한 7월 이후다. 금감원은 커버드콜 ETF가 기초자산 상승에 따른 수익은 제한되지만, 하락으로 인한 손실이 반영되는 비대칭적 손익구조를 가진 데다 종목명에 표시된 n% 등 목표분배율이 확정된 것처럼 오인할 수 있다고 판단했다. ‘ACE 미국500 15%프리미엄분배(합성)’ ETF의 ‘15%’는 확정된 것이 아니라 목표라는 것이다. ‘프리미엄’도 콜옵션 매도로 받는 대가를 의미하지만 고급 상품이라고 오해할 가능성을 고려해 제지하기로 했다. 마침 8월 초 증시 폭락 사태 당시 커버드콜 ETF 수익률이 하락했다가 상방이 막힌 구조 탓에 제대로 회복하지 못한 영향도 반영됐다.

금융 당국과 한국거래소가 상품명에 대한 가이드라인을 마련할 때까지 커버드콜 ETF 상장은 사실상 중단된 상태다. 당국은 상장 예정인 상품뿐만 아니라 이미 상장된 커버드콜 ETF까지 명칭을 바꾸는 방안을 검토하고 있다. 업계에서는 투자자 혼선을 우려하고 있으나 금감원은 동일한 기준을 적용할 필요성이 더 크다는 입장이다. 금감원 관계자는 “가급적이면 이미 상장된 상품도 명칭을 바꾸는 것이 바람직하다는 의견”이라면서 “업계로부터 의견을 듣고 있다”고 했다.

자산운용업계는 투자자 관심이 가장 많은 커버드콜 ETF 출시와 판매 모두 제동이 걸리면서 난감한 모습이다. 당국은 분배율로 오인할 수 있는 어떤 숫자도 종목명에 포함하지 말 것을 요구하고 있어 상품 차별화도 쉽지 않다. 실제로 미래에셋자산운용은 ‘TIGER 미국배당+3%프리미엄다우존스’, ‘TIGER 미국배당+7%프리미엄다우존스’ 등으로 목표분배율에 따라 상품이 나뉘는데 n%와 프리미엄이 모두 빠지면 아예 다른 상품인 ‘TIGER 미국배당다우존스’와 구분이 어렵다.

자산운용사의 한 관계자는 “금감원이 소비자경보를 발령한 이후 커버드콜 ETF 자금 유입세가 확실하게 꺾인 모습”이라며 “투자자 관심을 많이 받는 상품인 만큼 운용사 실적 등도 영향을 받을 수밖에 없을 것”이라고 우려했다.