KT(030200)가 자사주 매입 소각, 창사 이래 첫 분기 배당 등 강력한 주주환원 정책에 힘입어 국내 통신사 가운데 외국인투자가들의 최선호주로 떠오르고 있다. 금융투자 업계에서는 KT가 정부의 밸류업(기업가치 제고) 프로그램에 적극적으로 화답하며 추가 부양책을 검토한다는 점에서 외국인들의 관심이 계속 이어질 것으로 내다봤다.

8일 한국거래소에 따르면 올 들어 지난달 말까지 외국인은 KT를 3430억 원어치 순매수했다. 유가증권시장 상장 종목 중 20번째로 외국인이 많이 산 종목이다. 특히 외국인은 8월 한달 동안은 6영업일을 제외한 나머지 모든 거래일 내내 KT를 순매수했다. 이 기간 경쟁사인 SK텔레콤과 LG유플러스가 외국인 순매수 20위권 밖인 점을 감안하면 KT에만 유독 외국인 매수세가 집중된 셈이다.

외국인 순매수 강도가 높아지면서 지난달 말 KT의 외국인 지분율은 47.23%까지 치솟았다. 2020년 이후 최고치다. 외국인 지분율이 취득 한도(49%)의 96.38%까지 높아졌다. SK텔레콤과 LG유플러스의 외국인 지분율은 각각 42.43%, 35.00%로 KT보다 훨씬 낮다. 상황이 이렇다 보니 업계 일각에서는 외국인들이 KT를 더 매수하고 싶어도 사지 못하게 돼 ‘품절주’가 되는 것이 아니냐는 말도 나온다.

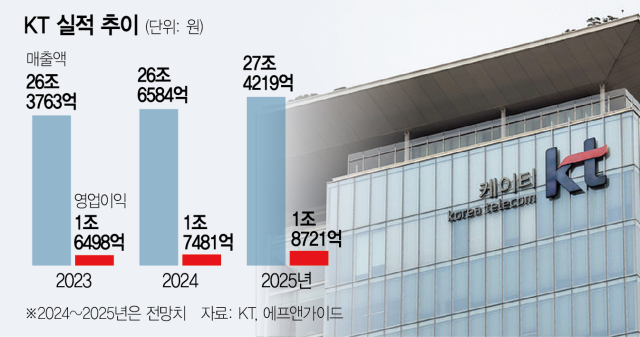

외국인이 KT를 꾸준히 사들이는 이유로는 우선 실적 성장세가 꼽힌다. 금융정보 업체 에프앤가이드가 최근 3개월 내 KT에 대한 실적 전망치를 낸 증권사 자료를 종합한 바에 따르면 KT의 올해 매출과 영업이익 예상치는 각각 26조 6584억 원, 1조 7481억 원이다. 국내 증권사들은 KT의 매출과 영업이익이 지난해 대비 1.1%, 5.9%씩 늘어날 것으로 보고 있다. 내년 매출과 영업이익 전망치는 27조 4219억 원, 1조 8721억 원이다.

KT에 외국인 매수세가 몰리는 또 다른 이유로는 적극적인 주주환원 정책도 있다. KT는 지난해 10월 중기 주주환원 정책을 발표하면서 2023년 회계연도 별도 재무제표 기준으로 3년간 조정 당기순이익의 50%를 현금배당과 자사주 매입·소각에 쓴다는 계획을 밝혔다. 실제 KT는 지난해 결산 배당금을 1960원으로 확정했고 올 2월에는 자사주 271억 원어치를 매입해 소각했다. 5월에는 보유 중인 자사주 1789억 원(지분율 약 2%)을 소각키도 했다. 상반기에만 총 2000억 원의 자사주를 매각한 것이다.

KT는 창사 이래 처음으로 분기배당도 단행했다. KT는 1분기와 2분기 2개 분기 연속 1주당 500원의 현금배당을 결정했다. 시가 배당율은 약 5%다.

신성장 사업을 착실히 준비하는 점도 KT의 투자 강점이다. KT는 지난 6월 마이크로소프트와 인공지능(AI)·클라우드 분야 협력을 위한 전략적 파트너십을 체결했다. 두 회사는 앞으로 △AI·클라우드 연구개발 공동 프로젝트 △한국형 AI·클라우드·정보기술(IT) 서비스 개발 △AI·클라우드 이노베이션 센터 구축 △AI·클라우드 인재 양성을 함께하겠다는 계획을 세웠다. 이에 대한 구체적인 청사진은 올 하반기에 나온다.

KT는 정부의 밸류업 프로그램에도 적극적으로 참여하는 방안을 검토 중이다. KT는 현 주가순자산비율(PBR)이 0.57배인 대표적인 저PBR주다.

김홍식 하나증권 연구원은 “KT의 연간 주주 이익 환원 규모는 2000억 원어치 자사주 소각을 비롯해 총 7000억 원에 달한다”며 “이는 지난해보다 40% 증가한 수준”이라고 분석했다. 김아람 신한투자증권 연구원은 “밸류업, 분기배당 등 주주환원 호재가 이달 이후에 집중돼 시장에서 방어주 성격이 부각될 것”이라며 KT를 최선호 통신주로 꼽았다.