효성화학 공장 전경. 사진 제공=효성

효성화학 공장 전경. 사진 제공=효성 효성화학 삼불화질소(NF3) 생산 공장. 사진 제공=효성화학

효성화학 삼불화질소(NF3) 생산 공장. 사진 제공=효성화학IMM 프라이빗에쿼티(PE)·스틱인베스트먼트 컨소시엄과 효성화학(298000)이 특수가스사업부 매각가격을 두고 막판 줄다리기를 거듭하고 있다. 효성(004800) 측에서는 1조 2000억 원은 받아내야 한다는 입장인 반면 IMM·스틱 컨소시엄은 상세 실사 결과 일부 실적 전망이 실제와 다르다며 매각가 수정을 요청했다. 업계에서는 1년 내 갚아야 할 빚만 3조 원에 이르는 데다, 매달 수천 억 원의 차입금 만기가 돌아오는 효성이 이들 요구를 일정 부분 수용할 가능성이 높다고 본다.

22일 투자은행(IB) 업계에 따르면 IMM·스틱 컨소시엄과 효성화학이 서로 입장을 굽히지 않으면서 추석 연휴 전부터 협상은 평행선을 걷고 있다. 지난 7월 우선협상대상자 선정 당시만 해도 매각가는 1조 3000억 원이 거론됐으나 IMM·스틱 컨소시엄이 한 달 이상의 상세 실사 후 최종 거래 가격으로 약 1조 1000억 원대를 제시했기 때문이다. 효성 측은 1조 2000억 원을 마지노선으로 잡고 있다.

컨소시엄 측이 문제 삼는 건 효성화학이 제시한 특수가스사업부의 예상 실적이다. 인수 경쟁이 한창이던 때 특수가스사업부가 벌어들일 것으로 기대되는 연간 상각전영업이익(EBITDA)은 650억 원으로 전해졌다. 이를 기반으로 멀티플 20배를 적용해 1조 3000억 원의 매각가가 언급됐다. 우협 선정 후 컨소시엄 측이 해당 실적 추정치의 근거 자료를 상세 점검했고 일부 수정 필요성이 나왔다.

실제 업계에서도 특수가스사업부의 지난해 매출(1684억 원)과 영업이익(200억 원), 현금흐름 등에 비춰볼 때 연간 650억 원 EBITDA 전망은 지나치게 낙관적이라는 지적이 나오기도 했다.

업계에서는 시간 싸움으로 갈 경우 결국 효성 측이 불리한 입장에 처할 수밖에 없다고 본다. 효성화학은 1년 내 갚아야 할 빚만 3조 원으로 매달 수천억 원대 차입금 만기가 돌아온다. 당장 현금이 부족한 효성 입장에서는 가급적 빠르게 주식매매계약(SPA)을 체결해 차입금 만기를 연장해야 할 필요성이 크다.

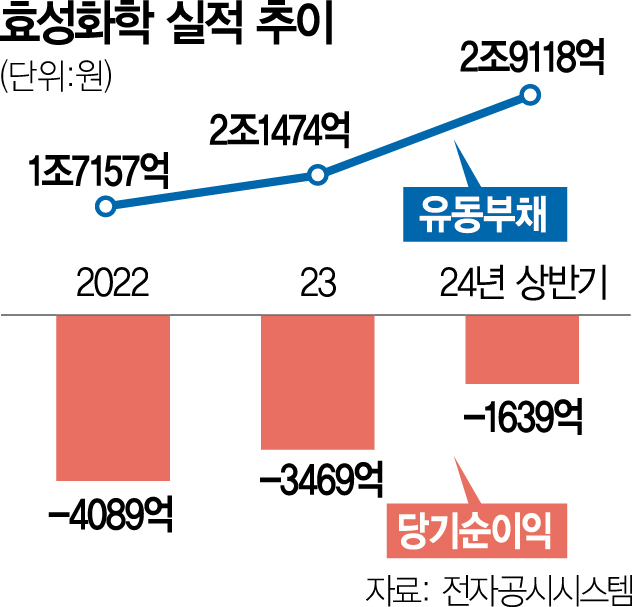

금융감독원 전자공시시스템에 따르면 효성화학의 올 상반기 유동부채는 2조 9118억 원으로 지난해 말(2조 1475억 원) 대비 35.6% 증가했다. 2022년(1조 7157억 원)과 비교하면 69.7% 급증했다. 효성화학이 극심한 재무 압박을 받는 배경에는 2018년 1조 3600억 원을 투자했던 연산 60만 톤 규모의 베트남 폴리프로필렌(PP) 공장이 있다. PP 가격이 하락하며 수익성 악화가 심화했고 2022년부터 올해까지 매해 약 3000~4000억 원 가량 순손실을 내고 있다.

양측이 팽팽한 기싸움을 벌이지만 늦어도 이달 말까지는 결론이 날 전망이다. IB 업계 관계자는 “차입금 만기를 연장하려면 SPA 체결이 필요하다”며 “재무 압박이 심한 효성화학이 결국 수정된 매각가를 받아들이게 될 것”이라고 관측했다. 업계에서는 효성화학이 특수가스사업부 매각 후 다른 사업부도 매물로 내놓을 지 주시하고 있다. 잠재 매물로는 필름, 폴리케톤 사업부 등이 거론된다.