미국이 기준금리를 0.5%포인트 낮추는 ‘빅컷’을 단행한 뒤 국내 채권 시장에서 여신전문채권 스프레드(여전채와 국고채 금리 격차)가 축소되며 강세 전환한 것으로 나타났다. 여전채 강세가 지난달부터 조정 국면에 들어간 일반 회사채에도 확산될 지를 놓고 국내 채권 전문가들은 상반된 의견을 내놨다.

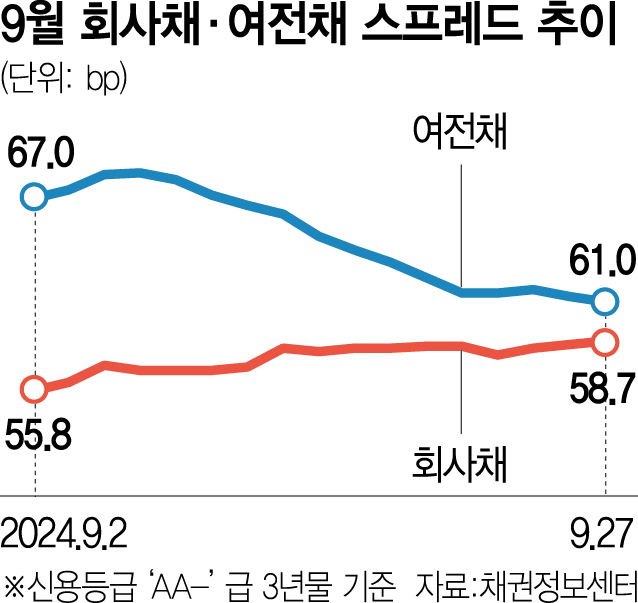

29일 금융투자협회 채권정보센터에 따르면 신용등급 ‘AA-’급 여전채 3년물 민평금리(민간 채권평가사들이 평가한 채권의 고유 금리)는 연 3.43%였다. 추석 연휴 직전이었던 13일 연 3.46% 보다 3bp(1bp=0.01%포인트) 떨어졌다. 같은 기간 국고채 3년물과의 신용 스프레드는 64bp에서 61bp로 3bp 축소됐다. 지난 5일 68.5bp까지 확대됐던 스프레드가 강세로 전환한 것이다.

스프레드 축소폭은 신용등급이 ‘AA+’급으로 우량한 카드채보다 상대적으로 열등한 ‘A+’급 캐피탈채에서 더 컸다. 일반적으로 신용 스프레드 축소는 기업의 자금조달 환경이 우호적임을 나타낸다.

반면 일반 회사채의 경우 빅컷 이후 큰 변동이 없었다. ‘AA-’급 무보증사채 3년물 민평금리는 오히려 13일 연 3.403%에서 23일 연 3.444%까지 올랐다가 전일 3.407%를 기록했다. 국고채와의 신용 스프레드는 전일 58.7bp로 지난달부터 확대 추세를 보이다가 빅컷을 전후로 약세폭이 완화했다.

여전채 강세 전환을 놓고 채권 전문가들의 의견은 회사채 스프레드 축소의 신호탄이라는 해석과 글로벌 피벗(통화정책 전환) 추세에 대응해 일부 큰손들이 여전채를 대거 매수해 나타난 단기적 움직임이라는 해석이 팽팽했다.

김은기 삼성증권 연구원은 “여전채 강세가 이어지면서 회사채 스프레드 확대가 큰 폭으로 둔화되기 시작했다”며 “10월 회사채 발행 증가는 오히려 올해 회사채 투자의 마지막 기회로 판단된다”고 분석했다.

10월 금융통화위원회에서 기준 금리 인하가 기정사실화 된 상황에서 회사채 투자 매력도가 점진적으로 회복되고 있다는 설명이다. 김기명 한국투자증권 연구원도 “10월에는 회사채 스프레드가 축소 전환할 것”이라고 내다봤다.

반면 정형주 KB증권 연구원은 “여전채 강세는 발행사 펀더멘털 개선보단 특수성을 지닌 매수 주체 때문”이라며 “수요 요인 때문에 나타나는 단기적인 강세로, 시장 전반의 투자심리가 좋아질 거라고 보긴 어렵다”고 말했다. 정 연구원은 “AA급 이상 회사채의 초과 공급이 이어지는 가운데 수익성 악화 우려가 높은 섹터들의 오버 발행이 반영되면서 10월 중순 이후 신용 스프레드는 확대될 가능성이 높다”고 지적했다.