서울 시내의 주요 은행 ATM 모습. 연합뉴스

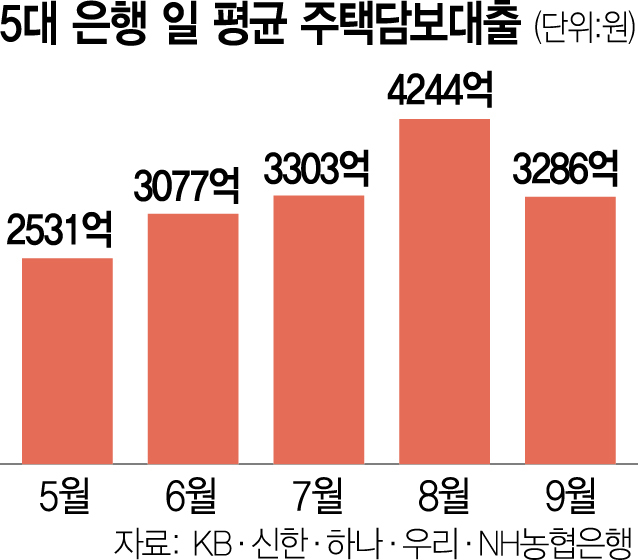

서울 시내의 주요 은행 ATM 모습. 연합뉴스5대 은행의 주택담보대출 잔액이 9월 한 달 동안 6조 원 가까이 늘어 역대 최고치를 기록했던 7·8월에 비해 증가세가 주춤한 것으로 집계됐다. 다만 하루 평균 주담대 증가액은 3300억 원으로 전월에 비해 20% 줄어드는 데 그쳤다. 금융 당국과 은행권의 대출 옥죄기에도 가계대출 증가 속도는 크게 줄지 않은 것으로 분석된다.

2일 은행권에 따르면 KB국민·신한·하나·우리·NH농협은행의 9월 가계대출 잔액은 730조 9671억 원으로 8월 말 대비 5조 6029억 원 증가해 8월(9조 6259억 원) 기록한 역대 최대 증가 폭 대비 규모가 40% 이상 줄었다. 가계대출 급증을 이끈 주담대도 9월 5조 9148억 원 증가해 8월(8조 9115억 원)보다 증가 폭이 34% 감소했다.

은행권에서는 지난달부터 스트레스 총부채원리금상환비율(DSR) 2단계가 시행되고, 은행권에서 일부 실수요자를 제외하고 주택 구입 및 전세대출 취급을 제한한 것이 가계대출 급증세가 한 풀 꺾인 원인으로 파악하고 있다. 시중은행의 한 관계자는 “(가계대출 관리를 위해) 8월부터 대출금리를 올린 영향과 9월 각 은행에서 대출 대상을 큰 폭으로 축소한 효과가 반영됐다”고 설명했다.

하지만 일평균 주담대 증가액을 분석하면 얘기가 달라진다. 지난달은 추석 연휴의 영향으로 영업 일수(18일)가 이전 다른 달에 비해 최대 5일 적었기 때문이다. 5대 은행의 9월 주담대는 하루 평균 3286억 원씩 늘어나 8월(4244억 원) 대비 20% 감소하는 데 그쳤다. 이는 주담대가 급증했던 7월(3303억 원)과 비슷한 수준이다. 최근 일부 은행들이 대출금리를 다시 인상하고 나선 것도 이처럼 가계대출 급증세가 아직 잡히지 않았다는 판단이 작용했기 때문이다. 시중은행의 한 관계자는 “가계대출이 특정 은행에 쏠리는 현상을 막기 위해 추가 금리 인상 조치를 단행했다”며 “금융권이 전체적으로 대응하지 않으면 풍선 효과가 나타날 수밖에 없어 선제적 대응이 필요하다”고 말했다.