14일 오후 서울 중구 하나은행 본점 딜링룸. 연합뉴스

14일 오후 서울 중구 하나은행 본점 딜링룸. 연합뉴스

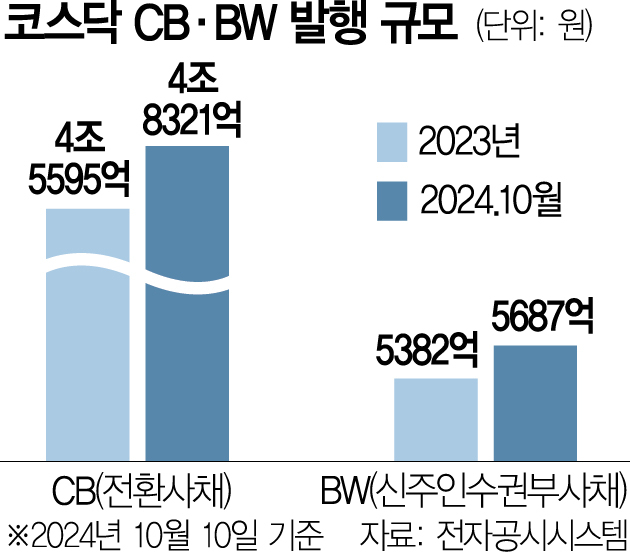

올해 들어 코스닥 시장의 전환사채(CB)와 신주인수권부사채(BW) 발행 규모가 지난해 연간 수준을 넘어선 것으로 나타났다. 전 세계 주요국 증시 가운데 수익률이 꼴찌 수준인 데다 주주가치를 훼손할 수 있는 CB·BW 발행마저 급증하면서 투자자들이 코스닥 시장을 떠날 수밖에 없다는 지적이 나온다.

14일 금융감독원 전자공시시스템에 따르면 올 들어 코스닥 상장사의 CB·BW 발행 규모는 5조 4008억 원(10일 기준)으로 지난해 연간 발행 규모(5조 977억 원)를 넘어섰다. 반면 같은 기간 유가증권시장 상장사의 CB·BW 발행 규모는 4조 725억 원에서 1조 627억 원으로 급감했다.

CB는 미리 정해진 가격에 주식으로 전환할 수 있는 채권, BW는 신규 주식 발행을 청구할 수 있는 권리가 부여된 채권을 말한다. 주식과 채권의 성격이 모두 있기 때문에 메자닌으로 불린다. 발행 회사 입장에서는 낮은 금리로 자금을 조달할 수 있으나 기존 주주는 지분율이 희석될 수 있고 각종 불공정거래에 악용될 수 있다는 비판도 받는다. 정부가 불공정거래를 막기 위해 규제를 추진하기 시작한 2021년 이후 발행량이 급감했다가 지난해부터 코스닥을 중심으로 다시 늘어나는 추세다.

특히 코스닥 상장사들의 CB 발행이 급증한 것은 실적 부진으로 자금 여력이 충분치 않은 데다 회사채 발행이나 은행 대출도 어려워졌기 때문으로 보인다. 올 상반기 코스피 상장사 620개사의 영업이익은 전년 동기 대비 91.43% 늘어난 반면 코스닥 상장사 1146개사의 영업이익은 1.44% 감소했다.

코스닥 상장사의 주요 자금 조달 수단인 CB·BW가 호재보다는 악재로 인식되는 것은 투자 확대보다는 채무 상환 등에 주로 활용되기 때문이다. 금융투자 업계의 한 관계자는 “사모 CB는 신사업 투자를 유치한 것처럼 가장해 대규모 자금을 조달하거나 대주주 지분율을 부당하게 높이는 식으로 악용될 수 있어 주의할 필요가 있다”고 말했다.