정책 대출 공급 규모가 갈수록 늘면서 정부의 ‘이차(利差)보전’ 부담도 빠르게 불어나고 있다. 정책 대출 만기가 30년으로 설정된 터라 만기까지 매년 수조 원의 세금을 은행에 쥐여줘야 한다.

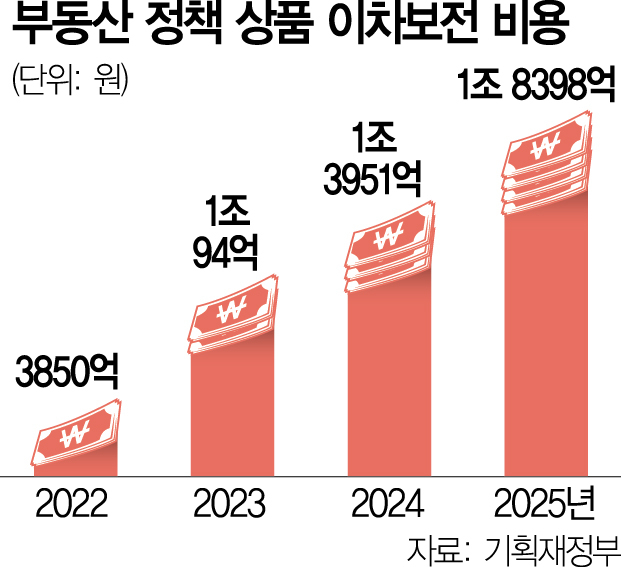

17일 관계부처 등에 따르면 정부는 내년 디딤돌·버팀목대출 등 정책 상품 대출 관련 이차보전 비용 지원 명목으로 1조 8398억 원을 책정했다. 올해(1조 3951억 원)보다 31.9%나 급등한 규모다. 이차보전 비용은 2022년 4000억 원이 채 안 됐는데 불과 3년 만에 5배 가까이 불어날 정도로 가파르게 늘고 있다.

이차보전 비용이 불어난 것은 정책 상품을 찾는 소비자가 갈수록 늘고 있기 때문이다. 정책 상품은 은행이 먼저 저리로 대출을 내주면 정부가 이후 정책 상품 금리와 시중금리 차이를 감안해 차액을 보전하는 형태로 설계됐다. 시중금리가 급등하는 예외적인 경우를 제외하면 통상 대출 수요에 비례해 보전 비용이 늘어난다. 올 들어 디딤돌·버팀목대출 증가액(은행 재원 기준)이 월평균 3조 3000억 원으로 지난해보다 1조 1000억 원이나 늘다 보니 정부의 보전 부담이 커지고 있는 것이다.

정책 상품의 대출 심사 문턱이 낮아 수요가 쏠린 점도 재정 부담을 키우고 있다. 정책 상품은 민간 대출 상품과 달리 차주가 일정 소득 기준(디딤돌대출 기준 연 소득 8500만 원 이하)만 맞추면 자금을 내주도록 돼 있다 보니 대출 수요가 끊이지 않는 것이다.

우려스러운 대목은 정부가 이 같은 비용이 일회성 지출로 그치지 않는다는 점이다. 정책대출 만기가 디딤돌대출 기준 30년으로 설정돼 있기 때문에 정부는 정책금리와 시중금리와의 차액분을 매년 보전해야 한다. 공급 규모를 과감하게 조정하지 않는다면 앞으로 30년간 매해 수조 원을 지불해야 한다는 의미다.

정부 안팎에서는 재정 누수를 줄이기 위해 정책 대출 조건을 강화해야 한다는 지적이 나온다. 정부 관계자는 “이차보전 비용이 갈수록 늘고 있어 대응 방안을 논의 중”이라면서 “정책 상품 공급 속도를 고민해 중장기적으로 대출 수요를 어느 정도 선에서 관리할지 살펴볼 것”이라고 말했다. 금융권 관계자는 “정책 상품이 본연의 역할을 하면서도 재정이나 경제 활력에 부담을 주지 않는 방안을 찾아야 한다”며 “소득 요건 외에도 다른 제한 조건을 추가하는 방안도 검토해야 할 때가 됐다”고 말했다.