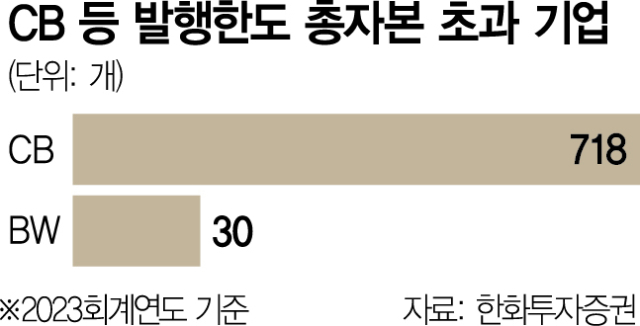

국세청이 대주주에게 기업이 무상으로 부여한 전환사채(CB) 콜옵션(Call Option·되살 수 있는 권리)에 자산가치가 있다고 보고 과세를 늘리고 있는 것으로 확인됐다. 금융 당국이 CB 매입 권리인 콜옵션을 CB와 별개의 자산으로 해석하면서 세금을 물릴 근거가 생겼기 때문이다.

PKF서현회계법인에 따르면 금융위원회가 콜옵션을 CB와 별도 회계 처리를 해야 한다고 판단한 2022년 이후 국세청의 콜옵션 과세에 이의를 제기한 ‘과세 전 적부심사’ 요청 건수가 현재까지 3건인 것으로 파악됐다. 콜옵션 과세에 대한 불복 현황이 확인된 것은 처음으로 국세청이 CB 콜옵션에 대한 세금 부과를 확대하고 있음이 외부에 드러난 셈이다. 국세청의 과세 예고가 이뤄졌으나 이를 문제 삼지 않은 경우를 감안하면 실제 콜옵션 관련 과세 건수는 더 많을 것으로 예측된다.

유가증권시장에 상장한 자동차 부품 업체 A사는 지난해 6월 국세청을 상대로 과세가 부당하다며 과세 전 적부 청구 심사를 청구했다. 국세청이 A 회사를 상대로 과세한 22억 7500만 원 상당의 법인세가 부당하다는 내용이 골자였다.

앞서 A사는 두 차례 전환사채(CB)를 발행하면서 사주의 장남에게 일정 규모의 CB를 되살 수 있는 콜옵션(Call Option)을 제공했다. 국세청은 A사가 오너가의 장남에게 콜옵션을 주면서 아무런 대가도 받지 않았다고 판단했다. 세무상 자산으로 처리하지도 않아 법인세를 부당하게 줄였다고 본 것이다.

A사의 사례는 국세청이 CB 콜옵션을 악용하는 자본시장의 불공정거래를 좌시하지 않겠다는 의지를 보여준다. 한 회계법인의 임원은 “지금까지는 콜옵션이 부여된 CB에 대해서는 별도로 세무상 자산으로 보는 사례가 없었다”며 “그러나 CB가 계속 문제가 되다 보니 과세 관청에서 이를 세무상 자산으로 간주하고 과세해 시장에서 이슈가 되고 있는 상황”이라고 전했다.

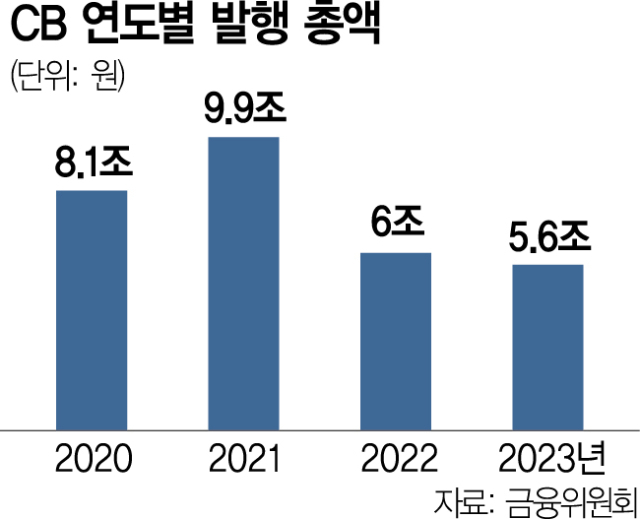

국세청이 콜옵션에 세금을 매기고 있는 근거는 2022년 금융위원회의 국제회계기준(IFRS) 해석에 있다. 당시 금융위는 콜옵션이 발행 기업 이외의 사람이나 업체로 넘어갈 수 있다는 점에 주목했다. 금융 당국은 이를 근거로 콜옵션은 CB와 다른 별도의 파생상품이며 자산으로 처리해야 한다고 판단했다. 국세청은 금융위의 결정 뒤 콜옵션을 경제적 가치가 충분해 세금을 매길 수 있는 자산으로 봤다. 그 전까지 콜옵션에 대해 별도의 회계 처리 지침이 없었지만 금융위의 해석 뒤로는 과세할 수 있는 근거가 생긴 것이다. 연장선에서 콜옵션(자산)을 무상이나 시가보다 낮은 값으로 양도하면 부당 행위이며 세금을 물려야 한다는 게 국세청의 방침이 됐다.

무상 이전 콜옵션에 대한 과세는 대주주 특혜를 막고 소액주주 권리를 강화하려는 정부 정책 기조와도 맞물려 있다는 분석이 나온다. 앞서 금융감독원은 두산밥캣·두산로보틱스 합병으로 소액주주의 권리가 침해된다는 지적이 제기되자 합병 증권 신고서 정정을 연이어 요구하며 제동을 걸었다. 국세청은 2021년 CB 콜옵션을 이용한 기업들의 지분 늘리기에 대한 대대적인 세무조사를 벌이기도 했다. 재계의 한 관계자는 “국세청이 대주주에게 무상으로 제공되는 CB 콜옵션에 대한 과세를 강화하는 것은 불공정거래를 차단한다는 측면에서 의미가 있다”며 “크게 보면 주식시장 밸류업 측면에서도 도움이 될 수 있을 것으로 본다”고 설명했다.

실제로 한동안 금융투자 업계에서는 CB 콜옵션이 대주주의 편법 증여 수단이나 무자본 인수합병(M&A) 세력의 지분 취득 수단으로 악용되고 있다는 지적이 끊이지 않았다. 일반적으로 기업들은 CB를 발행하면서 CB 일부를 회사 혹은 회사가 지정하는 제3자가 사들일 수 있도록 콜옵션 계약을 체결한다. 하지만 회사가 대주주나 특정인에게 콜옵션을 제공하면 별다른 제약 없이 기업 오너나 무자본 M&A 세력으로 CB가 넘어갈 가능성도 있다.

제대로 된 과세 없이는 대주주나 그 자녀들이 주가 하락 시 전환 가능 주식을 늘리는 방식으로 손쉽게 지분을 대폭 늘릴 여지도 있다. 이 과정에서 소액주주들의 주식 가치가 희석된다는 지적이 끊이지 않고 있다. 이 때문에 금융 당국은 올 1월 과도한 전환가액 하향 조정을 방지하고 사모 CB 공시 의무를 강화하는 내용의 ‘CB 시장 건전성 제고 방안’을 발표하기도 했다.

시장에서는 여전히 CB를 활용한 편법 지분 확대나 차익 실현 사례가 적지 않다고 보고 있다. 국세청의 대대적인 과세 없이는 편법적인 부의 이전이 계속될 수 있다는 뜻이다. 금융투자 업계의 한 관계자는 “정부 규제 강화에도 위험을 무릅쓰고 CB 콜옵션을 활용하는 사례가 아직 남아 있는 것으로 안다”고 전했다.