서울 여의도 증권가 전경. 연합뉴스

서울 여의도 증권가 전경. 연합뉴스

국내 증권사들이 파생상품인 주식워런트증권(ELW) 발행을 잇따라 중단하고 있다. 한 때 홍콩을 제치고 세계 1위 시장으로 성장했지만, 투기 수요를 막으려는 금융당국의 규제 도입 이후 거래가 급감한 영향이다. 전문가들은 현 정책으로는 다양한 파생상품 시장 발전이 어렵다며 규제보다는 육성을 위한 제도 개선이 필요하다고 입을 모은다.

27일 금융투자 업계에 따르면 지난 6월 KB증권이 ELW 발행을 중단한 데 이어 미래에셋증권도 지난달부터 지수형 ELW 발행을 멈췄다. 이로써 2010년 20여곳에 달했던 ELW 발행사는 이제 한국투자증권 1곳만 남게 됐다.

한국투자증권 역시 쪼그라든 한국시장에서만 사업하기는 어렵다는 판단에 지난해부터 홍콩과 인도네시아 등 해외 시장에 ELW를 상장하는 등 고군분투 중이다.

증권사들이 잇따라 ELW 사업을 철수하는 이유는 2010년 금융당국의 ELW 시장 건전화 방안 도입 이후 시장이 위축되면서 거래에 필요한 제반 비용조차 충당할 수 없는 지경에 이르렀기 때문이다. ELW란 개별주식 또는 주가지수와 연계해 미래의 어느 시점에 미리 정한 가격에 사거나(콜) 팔 수 있는(풋) 권리를 매매하는 파생상품을 말한다. 주식처럼 거래소에 상장돼 자유로운 매매가 가능하다. 가격의 방향성에 베팅하고자 할 때 개별 주식을 사는 것보다 적은 투자금으로 레버리지 효과를 극대화할 수 있는 한편 시장 변동성에 대한 위험을 방어하는 헷지 수단으로도 활용된다. 예컨대 기초자산을 매수하는 동시에 풋 ELW를 사면 기초자산의 주가가 떨어져도 특정 가격에 팔 수 있는 권리를 확보해 수익률 방어가 가능하다.

ELW는 국내에서는 지난 2005년 도입돼 5년 만에 최대 ELW 시장인 홍콩을 제치고 전세계 1위까지 급성장했다. 하지만 초단타 거래비중이 크고 과도한 투기성이 높다는 판단에 금융당국은 기초자산 조정, 유동성 공급자(LP) 의무를 강화하는 등 각종 규제를 도입했다. 이에 따라 투자자들은 규제가 없는 해외시장이나 2010년 후반부터는 제도권 감독을 받지 않는 가상자산 시장 등으로 대거 이동했다.

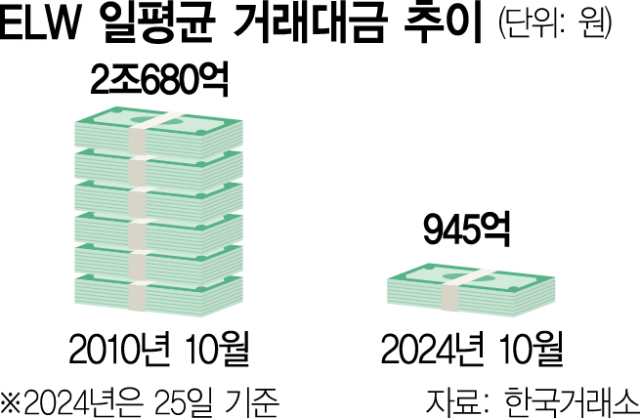

실제 한국거래소에 따르면 2010년 10월 최대 2조 680억 원까지 성장했던 월별 일평균 ELW 거래대금은 10월(25일 기준) 945억 원으로 쪼그라들었다. 14년새 20분의 1 수준으로 급감한 셈이다.

금융투자 업계는 규제 완화를 요구하고 있다. 시장 진입을 저해하는 규제가 결과적으로 투자자들의 다양한 선택지를 제한할 수 있다는 것이다. 한우준 한국투자증권 투자공학2부 부장은 “파생상품 투자가 곧 투기라는 인식은 바람직하지 않다”며 “적절한 투자자보호수단을 갖추고 그에 맞는 교육을 시행하되 자유롭게 투자할 수 있는 환경을 조성하는 정책이 필요하다”고 말했다.