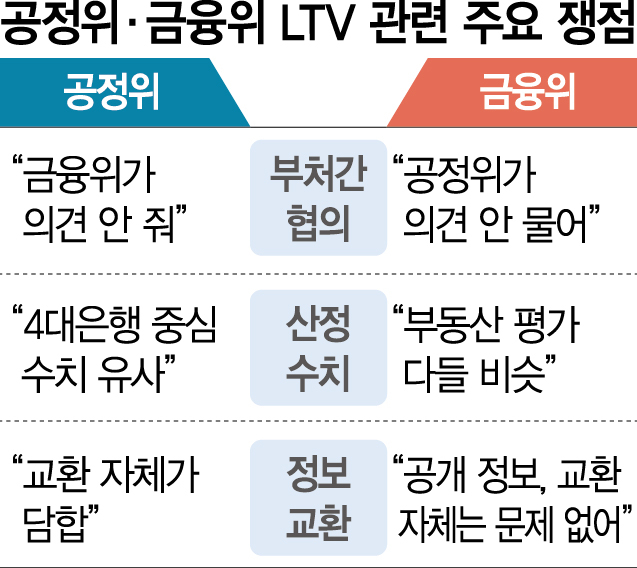

공정거래위원회가 KB국민·신한·하나·우리 등 4대 시중은행이 주택담보인정비율(LTV)을 담합했다고 보는 근거는 지역·부동산별 LTV 정보 교환과 타 은행보다 일괄적으로 낮은 비율 두 가지다. ‘빅4’인 4대 은행이 LTV 수치를 비슷하게 맞춰 서로 간에는 고객을 크게 뺏기지 않게 해 경쟁을 제한하고 리스크 관리를 손쉽게 했다는 것이다.

실제로 4대 은행은 LTV를 경락가율보다 10%포인트 이상 일괄적으로 낮춰 운영해온 것으로 알려졌다. 은행은 1년에 한두 번씩 아파트와 토지 등 부동산 종류와 전국 250개 시군구별로 LTV를 설정한다. 이때 LTV의 주요 기준이 되는 것이 감정가 대비 낙찰가율을 뜻하는 경락가율이다. A 지역 아파트의 경락가율이 평균 70%라고 하면 금융사들은 이 지역 아파트의 가치를 감정가의 70% 수준으로 보고 LTV도 70% 안팎을 크게 벗어나지 않는 수준에서 정하는 식이다. 정부의 한 관계자는 “보통 다른 은행들의 LTV는 경락가율 기준 2~5%포인트 안팎에서 무작위로 형성되는데 4대 은행은 LTV가 경락가율보다 10%포인트 이상 동일하게 낮았다”고 전했다.

이는 4대 은행이 7500개에 달하는 정보를 교환한 결과라는 게 경쟁 당국의 판단이다. 정부 관계자는 “담보물의 가치가 인정되지 않을수록 돈을 빌려주는 측, 즉 은행의 지위가 강해지는데 이 경우 대출금리나 상환 조건, 편의성을 차주에게 불리하게 설정할 수 있는 여력이 생긴다”며 “LTV를 적정 수준보다 낮게 하면 손쉽게 차주에게 리스크를 떠넘길 수 있다”고 말했다.

다만 금융 당국은 정보 교환만으로 담합이 성립될 수 없다는 입장이다. 금융위원회의 한 관계자는 “엄밀한 의미에서 담합은 ‘얼마 이상 올리지 말자’는 식의 공모인데 은행들이 서로에게 어떻게 하는지 물은 뒤 각자 나름대로 가격을 책정한 것을 담합이라고 보기는 어려워 보인다”며 “게다가 부동산은 이미 일정한 방법에 따라 감정가가 정해진 담보물인 데다 정부에서 요구하는 리스크 관리 비율이 있기 때문에 LTV가 일정 수준을 크게 벗어나지 않는다”고 설명했다.

금융계에서는 미국 대통령 선거와 미 연방준비제도(Fed·연준)의 추가 금리 인하 가능성 등으로 어수선한 상황에서 공정위의 LTV 담합 결정이 불러올 파장에 대해 주목하고 있다. 금융계의 한 관계자는 “서로 대출 경쟁을 하는 상황에서 LTV를 담합할 이유가 없다”며 “금융 당국의 창구 지도와 가이드라인을 통해 LTV가 큰 틀에서 정해지는데 이런 것들이 담합이라고 하면 앞으로 정부의 가계부채나 은행 관리는 불가능해질 것”이라고 주장했다.