김소영 금융위원회 부위원장이 4일 정부서울청사에서 열린 제4차 보험개혁회의에서 발언하고 있다. 연합뉴스

김소영 금융위원회 부위원장이 4일 정부서울청사에서 열린 제4차 보험개혁회의에서 발언하고 있다. 연합뉴스금융 당국이 새 국제회계기준(IFRS17) 도입 이후 끊이지 않고 있는 보험회사의 ‘실적 부풀리기’에 제동을 걸었다. 올 연말 결산부터 신지급여력제도(K-ICS·킥스) 비율을 산출할 때 ‘무·저해지 환급형 상품’의 해지 위험을 낮추기로 한 것이다. 해지환급금이 거의 없는 이 상품의 특성상 고객이 보험 계약을 해지하면 이전까지 낸 보험료는 모두 보험사의 이익으로 전환돼 자산이 늘어나는 구조에 문제가 있다고 본 것이다. 이에 따라 보험료는 오르고 상대적으로 자산 규모가 작은 중소형 보험사들은 재무 건전성 관리에 비상이 걸릴 것으로 보인다.

금융위원회는 14일 정부서울청사에서 ‘제4차 보험개혁회의’를 열고 무·저해지 보험의 해지 위험을 표준형 보험 상품과 별도로 분리 산출하고 해지 시 순자산이 증가하는 상품의 경우 해지율을 일반 상품 대비 40% 낮추도록 해 올 연말 결산부터 적용하도록 했다.

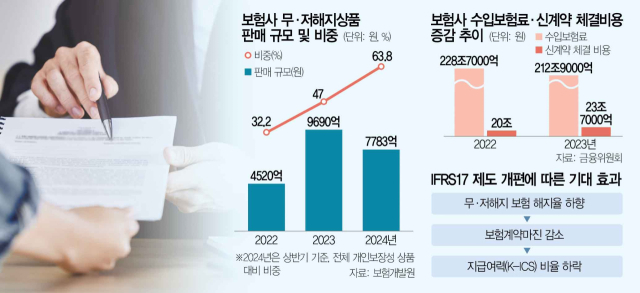

무·저해지 환급형 보험은 계약 기간 중간에 해지했을 때 해지환급금이 없거나 적은 상품이다. 대신 보험료는 일반 상품에 비해 저렴하다. 환급금이 거의 없기 때문에 해지율이 높으면 보험사 순자산에 긍정적이고 해지율이 낮으면 부정적이다. 당국은 보험사들이 해지율을 너무 높게 가정했다고 보고 있다.

일부 보험사들은 예상 해지율을 높이고 보험료를 낮추는 방식으로 판매 경쟁에 나섰다. 특히 지난해 1월 킥스 비율이 새 건전성 지표로 도입되면서 현재 시점에서 대량 해지 충격을 부여할 때 환급금이 없거나 적은 무·저해지 환급형 상품 판매를 대폭 확대했다. 실제 무·저해지 보험 판매 규모는(신계약에 따른 초회 보험료 기준) 2018년 1584억 원에서 지난해 9690억 원으로 6배 넘게 늘었다. 올 들어서도 상반기까지 7783억 원어치가 판매됐다.

금융 당국은 보험 업계가 무·저해지 상품의 해지율을 일반 상품의 해지율과 비슷하게 가정한 것은 문제가 있다고 봤다. 소비자도 바보가 아니기에 무·저해지 상품은 가급적 해지하려고 하지 않을 게 뻔하다. 그 때문에 무·저해지 상품의 해지율 가정을 현재보다 40% 낮춰 미래에 가입자에게 줘야 할 자금을 더 쌓아두라고 한 것이다. 김소영 금융위 부위원장은 “계리적 가정 등이 전제되는 IFRS17이 고무줄식 회계가 아니라 보험사의 실질 가치를 정확하게 반영할 수 있게 하겠다”면서 “개별 보험사의 비합리적·자의적 회계는 반드시 뿌리 뽑겠다”고 밝혔다.

일부 보험사들은 미래에 지출할 것으로 예상되는 돈이 확 늘어나 킥스 비율 유지에 비상이 걸렸다. 킥스 비율은 ‘가용 자본÷요구 자본’을 퍼센트로 표시한 것으로 분모인 요구 자본이 커지면 킥스 비율이 낮아진다. 당국의 킥스 비율 권고치는 150%이고 보험사들은 200% 이상을 유지하려고 노력하는 분위기다. 보험 업계 관계자는 “각 보험사들의 무·저해지 상품 판매 비중이 상당히 높다”며 “올 연말부터 무·저해지 상품의 해지율을 기존보다 40% 낮춰 잡게 되면 일부 하위권 보험사들은 킥스 비율 맞추기가 상당히 버거워질 것”이라고 말했다.

반면 금융 당국은 생명보험사들이 과당 판매 경쟁을 벌인 단기납 종신보험 등 ‘고환급형 무·저해지 상품’의 해지율 가정은 높이기로 했다. 단기납 종신보험은 짧게 납입하고 일정 기간 유지하면 보험료보다 많은 해지 환급금을 주는 상품이다. 5년 납입하고 10년 유지한 뒤 보험을 깨면 보장은 날아가지만 부은 보험료 대비 135%의 환급금을 주는 상품이 대표적이다. 당국은 이런 상품의 경우 예상 해지율을 기존보다 35%포인트 높여 잡도록 했다. 해지환급금이 현재 가정보다 높을 것으로 예상하고 고객에게 돌려줄 돈을 더 쌓으라는 얘기다.

보험 업계 관계자는 “금리 인하 시기가 되면서 킥스 비율을 맞추는 것이 보험사의 가장 중요한 일이 돼 올해 상당수 회사들이 후순위채·신종자본증권 등 자본성 증권을 발행했거나 하고 있다”면서 “여기에 무·저해지 상품 해지율 가정까지 강화되면서 자본 확충은 더 큰 숙제가 됐다”고 말했다.