SK그룹의 반도체 및 배터리 관련 소재·부품 회사 SKC는 지난해 반도체 테스트 부품 기업 ISC를 5225억 원에 인수했다. 반도체 후공정 사업에 미래가 있다고 보고 회사 창립 후 가장 큰 인수합병(M&A)투자를 단행한 것이다.

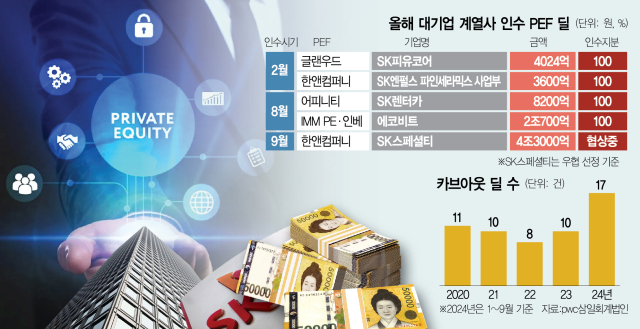

반면 SKC는 화학 원료 제조 자회사 SK피유코어, 소재 자회사 SK엔펄스의 파인세라믹스 사업부 등을 비핵심 자산으로 평가하고 이를 팔아 현금화하기로 했다. 이때 SKC와 협업한 곳은 국내 사모펀드(PEF) 운용사들이었다. 글랜우드프라이빗에쿼티(PE)가 SK피유코어를 4024억 원에, SK엔펄스 파인세라믹사업부는 한앤컴퍼니가 3600억 원에 각각 인수했다. 매각된 SKC의 자회사들은 실적이 꾸준하고 세계적인 설비와 기술력을 보유한 곳이다. 사모펀드 입장에서는 대기업의 우수한 시스템이 내재화된 알짜 회사를 인수했고 대기업 입장에서는 비핵심 자산 매각을 통해 현금을 확보했다는 점에서 양측에 모두 ‘윈윈’이라는 평가가 나왔다.

18일 투자은행 업계에 따르면 2022년 8건이던 국내 카브아웃(비핵심 사업부를 분리하거나 자회사 또는 계열사 매각) 딜은 2022년 8개, 2023년 10건, 올 들어 17건(3분기 기준) 등으로 매년 증가 추세다. 삼일회계법인은 최근 보고서에서 “장기간 지속된 고금리 기조에서 대기업들의 자본 기회 비용이 높아지고 있다”며 “기업들은 ‘비즈니스 트랜스포메이션’ 재원 마련을 위해 비주력 사업을 매각하는 전략을 선택하고 있다”고 짚었다.

실제 올 들어서만 한앤컴퍼니·IMM프라이빗에쿼티(PE)·스틱인베스트먼트 등 토종 PEF는 물론 어피니티에쿼티파트너스 같은 글로벌 PEF가 국내 대기업의 자산 매각 파트너로 이름을 올렸다. 특히 한앤컴퍼니는 2월 SK엔펄스 사업부 인수를 마무리한 데 이어 최근 SK스페셜티를 기업가치 약 4조 3000억 원에 인수하기로 하면서 SK그룹의 올해 최대 과제였던 포트폴리오 리밸런싱에 크게 기여했다. 홍콩계인 어피니티에쿼티파트너스도 8월 SK렌터카를 8200억 원에 품었다. SK그룹은 지난해 말 기준 219개에 달하는 계열사 수를 줄이고자 올해 비핵심 자회사 매각을 최우선 과제로 여겨왔다.

IMM PE와 IMM인베스트먼트도 올 8월 태영그룹 자회사 에코비트를 2조 700억 원에 인수하기로 계약, 워크아웃(기업 개선 작업) 중인 태영건설 정상화에 발판을 놓았다. 스틱인베스트먼트는 IMM PE와 컨소시엄을 이뤄 효성화학 특수가스 사업부를 1조 원대에 인수하기로 협상하고 있다. 거래가 종결되면 효성의 재무구조 개선에 적지 않은 역할을 할 것으로 기대된다.

사모펀드의 자금력이 급성장한 것도 배경이 됐다. 금융감독원에 따르면 2023년 말 기준 국내 PEF 수는 1126개, 약정액은 136조 4000억 원까지 커졌다. 제도가 출범한 2004년 말 약 4000억 원에 불과하던 게 19년간 연평균 27.1%에 달하는 눈부신 성장률을 기록했다. 올 들어 국내 대형 운용사들이 잇따라 조 단위 새 펀드를 결성한 것을 고려하면 연말까지 국내 PEF 약정액은 150조 원에 달할 것으로 보인다. 이창민 한양대 경영학과 교수는 “국내 대기업들이 최근 10여 년 동안 계열사를 상당히 많이 늘렸다”면서 “사모펀드가 이들의 비주력 계열사를 인수해 4~5년 뒤 다시 시장에 파는 생태계를 만들어주는 게 중요하다”고 말했다.

PEF가 인수한 뒤 환골탈태하는 기업도 많다. 자본시장연구원에 따르면 2005~2023년 사이 투자 회수가 이뤄진 국내 231개 PEF의 내부 수익률 평균은 27.8%로 나타났다. 또 국내 PEF가 기업에 투자한 시점부터 회수한 시점까지 평균 약 3.8년 동안 기업가치는 평균 35.0% 높아진 것으로 집계됐다. 한 PEF 운용사 대표는 “PEF의 경영권 투자는 해당 기업에 현금을 안기기도 하지만 펀드에 출자하는 연금 등 기관 수익률도 제고하는 효과가 있다”며 “자본시장을 넘어 사회 전반에 긍정적 영향력을 다하고 있다”고 강조했다.

반면 배당과 자본 차익 등으로 단기 수익을 내야 하는 PEF의 특성상 중장기적 관점에서 기업의 건전한 구조조정을 완성하지 못했다는 비판은 유념할 대목이다. 홈플러스·한온시스템(018880)·현대LNG해운 등 과거 대기업 품에 있었지만 PEF에 인수된 후 실적이 악화된 사례도 다수다. 홈플러스는 사모펀드에 안기기 직전인 2015년 영업이익이 1944억 원이었지만 지난해는 1994억 원 영업손실을 냈다.

기업의 소수 지분만 인수한 PEF가 기존 경영진을 압박한 뒤 주가가 상승하면 먼저 빠져나와 타 주주에게 피해를 입힌 사례도 드물지 않다. 한 투자은행(IB) 업계 관계자는 “소액주주들 사이에서 한진칼(180640)·DB하이텍(000990)·SM엔터테인먼트(에스엠(041510)) 등의 사례가 거론된다”고 말했다.