사망 시 5000만 원이 나오는 생명보험에 가입한 69세 여성 김 모 씨는 최근 삼성생명(032830)과 보험금청구권 신탁 계약을 했다. 7세 손자를 수익자로 지정하고 그 손자가 결혼할 때 사망보험금 5000만 원을 일시에 지급하도록 계약을 설계했다. 만약 손자가 만 40세까지 결혼하지 않으면 40세가 되는 시점에 5000만 원을 일시금으로 주도록 했다.

지난달 12일 보험금청구권 신탁 계약이 판매된 이후 중소 규모 생명보험금 계약자가 주로 이 신탁 계약을 맺은 것으로 나타났다. 고액의 생명보험을 계약한 고액 자산가들이 주로 신탁을 이용할 것이라는 예상과는 달리 3억 원 미만의 계약이 대부분을 차지했다.

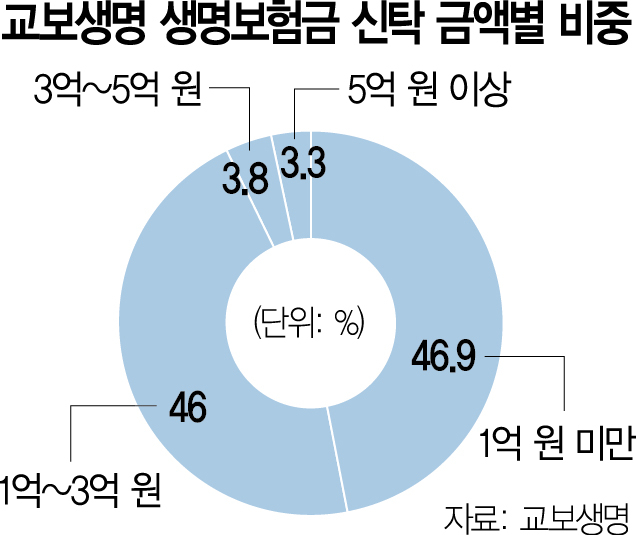

18일 교보생명에 따르면 이 회사는 보험금청구권 신탁을 판매한 지 한 달이 되는 이달 12일 기준 모두 211건을 계약했다. 이들 계약을 금액 구간별로 나눴을 때 1억 원 미만이 46.9%를 차지해 가장 많았다. 다음으로는 1억~3억 원 구간이 46%로 3억 원 미만의 계약이 92.9%로 대다수를 차지한다. 3억~5억 원 구간은 3.8%, 5억 원 이상은 3.3%에 그쳤다.

보험금청구권 신탁은 생명보험 계약자가 생존 시 신탁업자를 지정하고 어떤 사람이 언제 어떤 방식으로 신탁 자산을 받을지 설정하는 계약이다. 지난달 12일 관련 제도 개정안이 시행되면서 판매되기 시작했다. 3000만 원 이상 일반 사망 보장 보험금이 대상이고 신탁 수익자는 계약자의 배우자·직계존비속으로 한정된다.

신탁업자는 은행과 보험·증권사인데 이들 중 기존 생명보험 계약을 보유한 보험사들이 가장 적극적이다. 신탁 계약자는 수익자가 받게 될 보험금의 지급 방식, 금액, 시기를 맞춤형으로 설계할 수 있어서 좋고 유가족 간 분쟁을 예방하는 데도 효과적이다. 신탁업자는 신탁 수수료와 운용 수익을 기대할 수 있다.

교보생명 관계자는 “고액 자산가가 아닌 보통 사람들의 신탁 수요가 대다수였다”면서 “지급 방식은 자녀 양육·교육비, 배우자 생활·의료비 등 유가족이 생활에 필요한 돈이 매월 지급되기를 원한 경우가 많다”고 설명했다.

삼성생명의 경우도 중소 규모 생명보험 가입자들이 주로 신탁 계약자의 대부분을 차지한다. 이 회사가 출시 이후 5일간 판매한 156건의 신탁 계약 중 가장 많이 가입한 금액 구간은 3억 원 미만으로 전체의 62%를 차지했다. 평균 가입 금액은 1억 2000만 원 수준이다.

삼성생명 관계자는 “보험금청구권 신탁이 부유층만이 선호하는 상품이 아니며 보험금이 의미 있게 사용되기를 원하는 대중적 니즈가 많다는 것을 확인했다”며 “자녀의 졸업·결혼 등 의미 있는 시점에 돈이 나가도록 설계한 경우도 많다”고 설명했다.