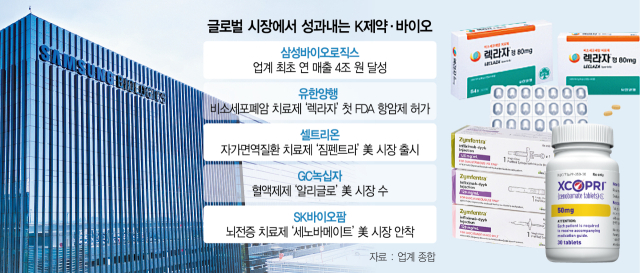

올해는 국내 제약·바이오 업계가 글로벌 시장에서 경쟁력을 인정 받는 성과를 거둔 한 해였다. 삼성바이오로직스(207940)는 ‘초격차’ 행보를 지속하며 업계 최초로 연 매출 4조 원 돌파를 앞두고 있다. 유한양행(000100)의 비소세포폐암 치료제 ‘렉라자’는 국내 항암 신약 최초로 미국 식품의약국(FDA) 허가를 받아 K바이오의 기술력을 전 세계에 입증했다. 셀트리온(068270)은 자가면역질환 치료제 ‘짐펜트라’, GC녹십자는 혈액제제 ‘알리글로’로 미국 시장 진출을 본격화했다. 반면 신약 명가로 불리던 한미약품(128940)은 1년 내내 지속된 가족간 경영권 분쟁으로 성장 동력을 갉아 먹으며 업계의 안타까운 시선을 받았다.

25일 업계에 따르면 삼성바이오로직스는 올해 국내 제약·바이오 업계 최초로 연 매출 4조 원을 달성할 것으로 전망된다. 삼성바이오로직스는 3분기 실적 발표에서 올해 매출 전망치를 4조 3411억 원으로 제시했다. 대형 글로벌 제약사와의 장기 계약을 잇따라 체결하며 뛰어난 수주 역량을 입증한 결과다. 지난해 같은 기간 수주 금액 3조 5009억 원의 1.6배 수준이다. 글락소스미스클라인(GSK), 일라이릴리, 아스트라제네카, 모더나 등 글로벌 상위 제약사 20곳 중 17곳을 고객사로 확보하고 있다. 삼성바이오로직스는 기존 항체의약품 중심의 사업 구조에서 나아가 혁신 신약 분야인 항체약물접합체(ADC)로 포트폴리오를 다변화하고 있다. 연내 완공을 목표로 생산시설을 확충하고 삼성 라이프사이언스 펀드를 통해 ADC 신약 개발 기업 ‘아라리스 바이오텍’과 ‘에임드바이오’에 투자했다.

신약 분야에서도 성과가 이어졌다. 유한양행 렉라자는 지난 8월 국내 항암 신약으로는 처음으로 FDA 허가를 받았다. 국내 제약사가 글로벌 빅파마에 기술을 이전하고 신약 출시로 이어진 첫 사례다. 유한양행은 2018년 렉라자의 임상 1상을 진행하던 중 존슨앤드존슨 산하 얀센에 글로벌 개발·판매 권리를 약 1조 4000억 원에 기술 수출했다. 유한양행이 FDA 승인이후 얀센에서 받은 단계별 기술료는 약 2억 1000만 달러(2900억 원)에 달한다.

렉라자의 성공 이후 국내 제약사들은 미국 시장 진출에 박차를 가하며 후속 블록버스터 신약 탄생에 대한 기대를 높이고 있다. 최근 FDA 승인을 받고 미국 시장에 출시된 국산 신약으로는 유한양행 렉라자 외에도 SK바이오팜의 뇌전증 치료제 ‘세노바메이트’, 셀트리온의 자가면역질환 치료제 ‘짐펜트라’, GC녹십자의 면역글로불린제제 ‘알리글로’ 등이 있다.

SK바이오팜은 2020년 세노바메이트를 미국 시장에 출시해 올해 3분기 기준 3000억 원 이상의 누적 매출을 올렸다. 올해 연간 4000억 원 규모의 매출이 예상된다. 셀트리온 짐펜트라는 미국 시장에 출시돼 3대 처방약급여관리업체(PBM)에서 운영하는 6개의 모든 공·사보험 영역에 등재되면서 시장을 넓히고 있다. GC녹십자 알리글로도 지난 7월 첫 출하 이후 8월부터 환자투여가 본격적으로 시작됐다. 9월에는 시그나 헬스케어, 유나이티드 헬스케어, 블루크로스 블루실드 등 미국 내 주요 보험사 3곳에 알리글로 처방집 등재를 모두 완료하고 판매가 순조롭게 진행 중이다. 짐펜트라는 내년, 세노바메이트는 2029년, 알리글로는 2033년 1조 원의 매출 달성을 목표로 하고 있어 국산 신약의 글로벌 시장 존재감이 점차 확대될 것으로 기대된다.

제약·바이오업계에 성과만 있었던 것은 아니다. 한때 조 단위 기술수출을 이뤄내며 신약개발 명가로 불리던 한미약품은 가족간 경영권 분쟁으로 1년 내내 흔들렸다. 한미약품 경영권 분쟁은 올해 1월 송영숙 한미약품그룹 회장이 딸 임주현 부회장과 함께 신약 연구개발(R&D) 자금 확보와 상속세 재원 마련을 목적으로 OCI그룹과의 통합을 추진하면서 시작됐다. OCI와의 통합을 반대한 장남 임종윤, 차남 임종훈 등 형제측 반발로 3월 정기주주총회에서 주주제안이 통과되며 경영권 갈등이 일단락되는 듯했으나 7월 개인 최대주주인 신동국 한양정밀 회장이 모녀 측을 지지한다고 선언하면서 갈등이 재점화됐다. 송 회장과 임 부회장, 신동국 회장, 킬링턴 유한회사의 ‘4자 연합’이 결성되며 임씨 형제 측과 대립이 심화됐다. 지난달과 이달 잇따라 열린 한미사이언스·한미약품 임시 주주총회에서 양측 모두 원하는 결과를 얻지 못하며 경영권 분쟁은 장기화될 가능성이 커지고 있다.

경영권 분쟁 장기화로 한미약품그룹의 경영지표는 악화되고 있다. 한미약품의 3분기 연결 기준 영업이익은 510억 원으로 전년 동기 대비 11.4% 감소했다. 같은 기간 한미사이언스의 영업이익은 224억 원으로 37.2% 줄었다. R&D 비용은 경영권 분쟁 전인 2021년 1615억 원, 2022년 1779억 원, 2023년 2050억 원으로 증가하다가 올해 1600억 원으로 줄었다.