금융 당국과 업계가 내년 초 5세대 실손의료보험, 선택형 특약, 보험 재매입을 함께 선보이기로 하면서 소비자들의 보험료 부담이 낮아질 것으로 보인다. 과잉 의료의 진원지로 지목되는 1·2세대 실손보험 구조를 손질하고 보험사가 일부 계약을 되사들이는 방식으로 왜곡된 의료 시스템을 정상화하겠다는 계산이다.

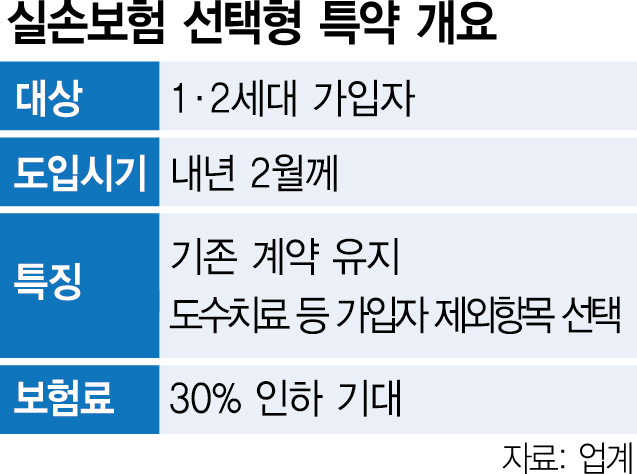

금융 당국이 5세대 실손보험 출시와 함께 선택형 특약 도입을 병행하기로 하면서 가입자들의 선택권은 넓어지게 됐다. 본인 필요에 따라 기존 보장 구조를 유지하거나 불필요한 보장 항목을 제외해 보험료 부담을 낮출 수 있기 때문이다. 당국은 도수·증식·체외충격파 치료, 비급여 자기공명영상(MRI), 비급여 주사 등 3대 비급여 항목을 기본적으로 제외하고 추가 옵션을 부여하는 방안을 검토 중이다.

보험료는 기존 대비 30% 낮아질 것으로 보인다. 업계에 따르면 올해 1세대 실손보험 가입자의 월평균 보험료는 약 5만 4000원으로 월 1만 6000원가량을 아낄 수 있다. 다만 비급여 보장 이용이 적은 고객을 중심으로 특약 선택이 이뤄지면서 업계 전반의 손해율이 오를 수 있다는 우려도 제기된다.

근본적인 실손보험 개혁을 위해서는 1·2세대 구조 개선이 불가피하다는 판단도 깔려 있다. 1·2세대는 광범위한 비급여 보장과 낮은 자기부담률로 인해 의료 쇼핑을 유발한다는 지적을 받아왔다. 전체 실손보험 가입 건수 가운데 1세대, 전기 2세대 비중은 약 1900만 명(47.5%)에 달한다. 후기 2~4세대는 5~15년 주기로 재가입을 하는 구조라 2036년까지 순차적으로 5세대 상품으로 전환되지만 1세대, 전기 2세대는 재가입 조건이 없다.

보험계약 재매입도 보탬이 될 것으로 전망된다. 1세대와 전기 2세대 실손보험 가입자를 대상으로 보험사가 계약을 되사들여 해약하는 방식이다. 당국은 각 보험사에 납입 보험료에서 수령 보험금을 뺀 금액 등 5개 안팎의 재매입 방안을 제시하고 시나리오별 소요 금액을 제출하라고 요구한 상태다. 금융 당국의 한 관계자는 “보험사의 데이터를 토대로 계약자에게 유리한 조건, 부담 가능성 등을 검토할 계획”이라고 말했다.

보험사의 무분별한 재매입 회유를 막기 위해 아웃바운드 마케팅 금지 등을 담은 감독규정 개정도 추진한다. 5세대 실손보험은 보험업 감독규정과 감독 업무 시행세칙만 개정되면 상품 출시가 가능한 상태로 알려졌다. 업계 관계자는 “감독규정 개정을 예고하는 40일 동안 각 회사들은 상품 출시 준비에 나설 것”이라고 했다.