|

삼성에버랜드가 사업 구조 재편에 들어가면서 관련주 주가가 큰 폭으로 올랐다. 에버랜드로부터 건물관리사업을 사들인 에스원은 사업 시너지로 주가에 긍정적인 영향이 기대된다는 분석이다. 식자재 유통 및 급식사업 인수 가능성이 부각된 호텔신라에 대해서는 "확인되지 않은 사실로 주가가 크게 오른데다 소문의 실현 가능성도 낮다"는 우려와 경계의 목소리가 커지고 있다.

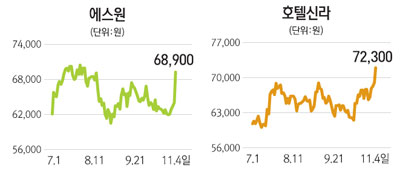

에스원은 4일 유가증권시장에서 7.66% 오른 6만8,900원으로 마감했다. '에버랜드로부터 건물관리사업 일체를 인수한다'는 소식이 전해지면서 기존 사업과 신사업의 시너지를 기대하는 매수세가 유입됐기 때문이다.

전문가들은 에스원의 사업 양수에 대해 "보유 현금을 활용한 좋은 딜"이라며 "주가에도 긍정적인 모멘텀"이라고 평가하고 있다.

홍종길 한국투자증권 연구원은 "에스원의 보안사업인 세콤과의 시너지는 물론 최근 투자를 확대하고 있는 에너지관리사업과의 시너지가 기대된다"며 "이슈 발표로 주가가 단기간 오르겠지만 중장기적으로도 주가에 긍정적인 모멘텀이 될 것"으로 전망했다.

공영규 신한금융투자 연구원도 "에스원 입장에서 호재가 될 만한 거래"라고 평가했다. 에스원은 양수 금액 4,800억원 중 2,200억원을 차입금으로 조달할 계획으로 에스원의 신용등급을 고려할 때 사업 인수에 드는 실질적인 금융비용은 100억원에 불과하다는 게 공 연구원의 설명이다. 반면 에버랜드의 건물관리사업 부문은 지난해 기준 연 매출 3,011억원, 영업이익 642억원의 알짜 사업이다.

공 연구원은 "에스원의 올해 영업이익은 약 1,400억원으로 전망되는데 신규 사업 추가시 내년 영업이익은 2,000억원을 웃돌 것"이라며 "건물관리사업이 연 6~7%씩 성장한다는 점을 고려할 때 실적 면에서 큰 폭의 개선이 기대된다"고 밝혔다.

에스원의 주가가 확실한 영업 양수 발표로 움직였다면 호텔신라는 '확인되지 않은 루머'로 흔들린 만큼 추격매수를 자제해야 한다는 지적이 나오고 있다. 호텔신라는 이날 유가증권시장에서 4.33% 오른 7만2,300원으로 마감했다. 에버랜드가 식자재유통 및 급식사업을 100% 자회사로 물적분할하기로 하면서 해당 사업을 호텔신라가 가져갈 것이라는 소문이 퍼져 나왔기 때문이다. 다만 소문의 실현 가능성은 낮다는 게 다수 시장 전문가들의 분석이다. 한 증권사 연구원은 "몇 년 전부터 시장에서 언급됐던 루머가 재생산된 것일 뿐"이라고 평가절하했다. 이 연구원은 "호텔신라는 부채 규모나 회사채 발행 규모 등이 커 자금이 넉넉하지 않다"며 "굳이 돈을 빌리고 엄청난 이자를 물며 사업을 가져올 이유도 없고 그럴 만한 여력도 없다"고 말했다.

금융감독원에 따르면 올 상반기 기준 호텔신라의 부채 비율은 156%에 달한다. 기존 사업과의 시너지 효과에도 의문이 많다는 지적이다. 기본적으로 소규모의 고가 음식을 제공하는 호텔 케이터링 사업과 대규모의 중저가 음식을 제공하는 급식 사업은 성격이 다른데다 고급화를 강조하는 호텔신라 이미지와도 맞지 않다는 것이다.

또 다른 증권사 연구원도 "대기업의 동네 빵집 논란이 일었을 때 삼성(호텔신라)은 제빵업체 아티제의 사업권을 대한제분에 넘기며 베이커리 사업에서 손을 떼는 등 가장 먼저 철수를 결정했다"며 "이런 이슈가 지나간 지 얼마 안 되는 상황에서 비슷한 논란을 또다시 만들 것 같지는 않다"고 설명했다. 이어 "확인되지 않은 소문 때문에 이날 주가가 뛴 부분이 큰 만큼 추격매수는 자제해야 할 것"이라고 우려했다.