|

|

|

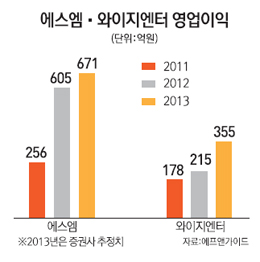

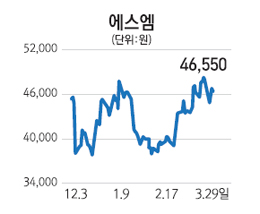

올해도 단연 주목 받고 있는 엔터 대장주는 에스엠과 와이지엔터테인먼트다. 지난해 최대실적에 이어 올해도 고속성장을 지속할 것으로 전망되고 있기 때문이다.

이런 평가는 최근 불어닥친 신한류 열풍에 있다. K-POP과 아이돌 그룹을 중심으로 한 신한류 열풍이 페이스북, 트위터 등 SNS(Social Networking Service)를 통해 급속도로 확산되면서 주식시장에서도 엔터 관련주들을 주목하고 있다. 신한류열풍은 아시아뿐 아니라 세계 전 지역에서 한국 문화에 대한 인지도와 관심이 높히고 있다. 지난해 유튜브에서 11억건 이상 조회되며 글로벌 히트를 친 싸이의 '강남스타일'은 한류 열풍의 길을 본격적으로 열어줬다는 평가를 받고 있다. 전문가들은 신한류로 인한 국내 엔터테인먼트 업체들의 모멘텀은 이제 본격적으로 시작되었으며 그 성장성은 무한대로 열려있다고 분석하고 있다.

이처럼 신한류열풍의 한 가운데 있는 국내 엔터 기업들은 최근 디지털 음원 시장의 변화에 따른 수혜도 점쳐지고 있다.

올해부터 국내 디지털 음원 가격이 인상됐으며 수익 배분 비율이 상승됐기 때문이다. 이에 따라 2013년 이전에 멜론 등의 플랫폼에 가입한 가입자가 올 하반기부터 신규 요금 체제로 전환되면서 제작사 수익배분 상승분이 본격적으로 실적에 반영 될 예정이다.

여기에 문화체육관광부가 '음원 전송사용료 개선 협의회'를 출범하고 정액제 서비스 폐지 등 음원 사용 징수 규정을 개정을 논의하고 있어 긍정적으로 작용하고 있다.

김지수 한국투자증권 연구원은 "올해 에스엠의 음원 매출액은 114억원으로 전년대비 21%상승할 전망이며 와이지 역시 127억원으로 25% 증가할 것"이라며 설명했다.

그는 이어 "국내 디지털 음원 시장 규모가 기존 추정치 대비 10% 더 성장한다고 가정하면 에스엠과 와이지의 2013년 디지털 음원 매출액은 기존 대비 각각 12.0%, 9.8% 증가하게 될 것이다"고 말했다.

해외 음원 시장의 변화도 중장기적으로 에스엠, 와이지에 긍정적으로 작용할 전망이다. 국제음반산업연맹에 따르면 2012년 전세계 음악시장 매출액이 전년 대비 0.3% 증가한 가운데 디지털 음원 판매액은 전년 대비 9% 늘었다.

김 연구원은 "애플, 구글이 스트리밍 사업에 진출하려는 움직임이 나타나고 있다"며 "이미 글로벌 음원 다운로드 시장을 장악하고 있는 애플, 유튜브를 보유하고 있는 구글의 스트리밍 사업 진출은 전세계 음악 시장의 커다란 변화를 예고하고 있다"고 전했다.

그는 "플랫폼 업체의 경쟁 심화는 중장기적으로 컨텐츠를 제공하는 에스엠, 와이지와 같은 음원 제작사의 글로벌 음원 노출 증가로 이어져 관련 수익이 증가할 전망이다"고 덧붙였다.

하지만 모든 엔터주들의 전망이 밝은 것만은 아니다. 삼대 음원주중에 JYP엔터의 경우 지속적인 적자난에 허덕이며 주가 역시 하향곡선을 그리고 있다.

JYP엔터는 지난해 83억7,900만원의 순손실을 냈다. 이는 2011년보다 적자폭이 4배 가까이 늘어난 수치다.

한편 고속성장을 지속하고 있는 엔터기업에 대해 자산운용사들이 뜨거운 관심을 보이고 있다. 최근 연이어 자산운용사들이 엔터테인먼트 기업들의 지분을 사들이고 있다. 에스엠엔터테인먼트의 경우 브레인자산운용이 6.03%(123만2,566주)를 보유하고 있으며 트러스톤자산운용도 7.42%(151만6,506주)를 갖고 있다. 또 삼성자산운용은 2.13%(43만5,331주)를 보유하고 있고 국민연금도 7.21%(147만3,231주)를 가지고 있다.

와이지엔터테인먼트의 경우 삼성자산운용이 51만6,784주(5.01%)를 보유하고 있다. 올해 들어 이들 업체에 대한 지분을 꾸준히 늘리고 있다.

음원 스트리밍 저작권 사용료 징수 변화도 호재

|