|

|

저금리 시대 금융회사들의 돈을 굴리는 패턴이 빠르게 변하고 있다. 전체적으로는 '투트랙 전략'으로 요약할 수 있는데 어느 때보다 정밀한 전략을 마련하는 모습이 눈에 띈다.

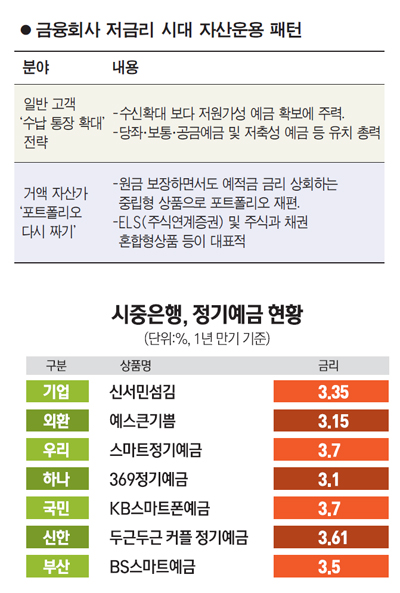

개인금융 차원에서는 수신확대보다는 비용을 줄일 수 있는 저원가성 예금 유치에 총력을 기울이고 있고 자산가를 대상으로 하는 프라이빗뱅킹(PB) 분야에서는 포트폴리오 구축을 통한 수익률 끌어올리기 전략에 매진하고 있다.

저원가성 예금 유치 전략은 저금리 아래 일종의 고육책이다. 이미 시중에 연 4% 예금상품의 씨가 마른 상황에서 특판상품을 내놓으면 수신은 쉽지만 자금운용이 어려워 굳이 자금을 빨아들일 유인책을 찾기는 어려운 실정이다. 실제 경기침체로 대기업은 투자를 보류하고 있고 가계살림은 이미 위기징후가 뚜렷해 돈 굴릴 데가 없다시피하다는 게 은행의 설명이다.

반면 자산가들에게는 다양한 금융상품을 소개해 예적금의 낮은 수익률을 보완하는 데 초점을 맞추고 있다. 이정걸 KB국민은행 WM사업부 재테크팀장은 "원금보장이 가능하면서도 나은 수익을 기대할 수 있는 위험중립형 상품에 관심을 가질 것을 고객들에게 조언하고 있다"며 "투자 기대감이 낮아진 상황에서는 전통적인 금융상품에만 관심을 가져서는 수익을 내기 어렵다"고 말했다.

◇수납 거래 통장 늘리기 사활 걸어=요즘 은행이 가장 신경쓰는 게 저원가성 자금 유치다. 저원가성 예금은 은행의 핵심 예금으로 당좌ㆍ보통ㆍ공금예금 등 만기가 따로 없는 요구불 예금과 일부 저축성 예금을 말한다. 저금리로 예대마진은 줄고 금융당국의 압박과 여론 등에 떠밀려 서민금융과 기업대출의 금리도 낮아져 돈을 빌려줘 이익 내기가 어려워졌기 때문이다. 그나마 경기침체로 자금을 빌리려는 수요도 급감했다.

조준희 기업은행장, 김종준 하나은행장 등 시중은행장들이 앞다퉈 저원가성 예금을 최대한 확보하도록 독려하고 있는 것도 이런 분위기와 무관하지 않다.

이창재 우리은행 개인영업전략부장은 "저금리 상황인데도 증시ㆍ부동산 등 어느 하나 자금을 넣기가 마땅치 않다 보니 자금이 계속 쌓여 오히려 부담이 될 정도"라며 "고금리로 수신을 늘리기보다는 급여성 통장이나 연금수령 통장 등을 늘리려는 노력을 기울이고 있다"고 분위기를 전했다.

사정이 이렇다 보니 0.1%의 금리라도 아쉬운 고객으로서는 답답한 상황이다. 은행들은 스마트폰 예적금으로 고객의 금리 갈증을 풀어주고 있다고 하지만 고객 입장에서는 마른 사막에 물 한 방울 뿌리는 정도로 체감될 수밖에 없다. 시중은행의 한 관계자는 "앞으로 특판예금을 보기는 더 힘들지 않겠냐"며 "수신확대 전략은 당분간 어렵다"고 진단했다.

◇자산가들에게는 포트폴리오 구축에 초점=개인금융과 달리 PB센터는 더 바빠졌다.

금융자산은 더 늘고 있는데 수익을 내기 어렵다 보니 상담문의도 많고 고객들의 항의도 높아서다. 은행의 고민이 깊을 수밖에 없는 대목이다.

전문가들은 관심권에 두는 금융상품의 가짓수를 늘릴 것을 조언하고 있다. 다양한 금융상품에 가입해야 저금리 리스크를 낮출 수 있다는 얘기다.

이 팀장은 "여전히 고객들은 시장변화에 대한 대응전략 차원에서 컨설팅을 요구하고 있다"며 "변동성이 큰 주식형 상품보다는 안정성에 초점이 맞춰진 상품의 선호도가 높아졌고 효과적인 포트폴리오 구축을 위한 상품을 주로 소개하고 있다"고 말했다.

그는 "특히 원금보장이 가능하면서 수익도 상대적으로 괜찮은 위험중립형 상품이 인기"라며 "주식연계증권(ELS)과 주식과 채권 혼합형 상품의 선호도가 높다"고 설명했다.

박노택 우리은행 PB영업전략부장도 "최근에는 해외채권형 하이일드 상품이 상대적으로 수익률이 높아 관심을 보이는 고객이 많다"며 "다만 수익이 높은 만큼 리스크가 크다는 점도 유의해야 한다"고 지적했다.