|

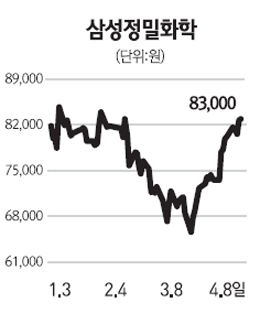

삼성정밀화학이 만성적인 적자 요인이었던 요소 사업을 중단하기로 하면서 2ㆍ4분기 실적이 큰 폭으로 늘어날 것이란 전망이 나왔다. 또 최근 증시 양대 큰 손인 기관ㆍ외국인들의 동시 ‘러브콜’을 받는 등 수급도 양호해 긍정적인 주가 흐름이 예상된다. 10일 업계에 따르면 삼성정밀화학은 지난주 5거래일 내내 기관ㆍ외국인의 동시 순매수 종목에 이름을 올렸다. 지난주 동안 기관과 외국인이 삼성정밀화학을 순매수한 물량은 각각 119억원, 179억원에 이른다. 양호한 수급 속에 주가도 8만3,000원까지 올라 지난 2월 9일 이후 2개월여 만에 가장 높은 수준을 보이고 있다. 지난달말 발표한 2차 전지 소재 사업 진출 소식이 주가를 끌어올리는 배경이 되고 있다. 여기에 최근 만성적인 적자 요인이었던 요소 사업을 중단하면서 올 2ㆍ4분기 실적 모멘텀까지 갖췄다는 평가가 나온다. 김재중 우리투자증권 연구원은 “구조적 고비용 지속으로 큰 폭의 적자를 기록해 왔던 요소 사업을 이번 달 정리할 예정”이라며 “이로 인해 올 2분기 영업이익은 237억원에 이를 전망이어서 큰 폭의 성장이 예상된다”고 밝혔다. 또 일본 대지진으로 경쟁 업체의 생산 차질이 불가피해 삼성정밀화확의 상대적 선전이 예상된다는 게 김 연구원의 판단이다. 김 연구원은 “현지 확인 결과 일본 전체 에폭시 수지 원료(ECH) 공급 설비 중 40~50%가 가동 중단 되는 등 어려움이 있어 경쟁관계에 있는 삼성정밀화학이 수혜를 입을 것으로 예상된다”고 말했다.