|

LG전자의 주가가 바닥을 모른 채 연일 떨어지고 있다. 저가폰 라인업 강화를 앞두고도 좀처럼 신제품 출시 모멘텀이 반영되지 않는 모습이다. 증권사들은 글로벌 스마트폰 시장의 경쟁이 치열해지면서 LG전자의 입지가 좁아졌다고 분석하며 잇따라 목표 주가를 낮추고 있다.

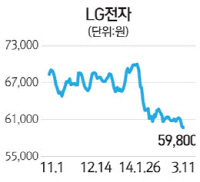

11일 LG전자는 유가증권시장에서 전날보다 200원(0.33%) 내린 5만9,800원에 거래를 마쳤다. 전날 장 중 한때 5만9,300원을 기록하기도 했지만 종가 기준으로 LG전자의 주가가 6만원 아래로 내려간 것은 지난 2012년 7월 이후 처음이다.

LG전자의 최근 하락세는 글로벌 스마트폰 시장의 경쟁이 치열해지면서 휴대폰 사업부문의 실적 우려감 때문으로 풀이된다. 특히 화웨이와 레노버 등 중화권 업체들이 저가폰 시장 공략에 나서면서 LG전자의 입지가 크게 줄었다는 분석이 투자 심리를 더욱 위축시키고 있다.

소현철 신한금융투자 연구원은 "지난해 초 글로벌 스마트폰 시장 점유율 3위를 기록했던 LG전자는 하반기 화웨이와 레노버에 밀려 5위까지 떨어졌다"면서 "2·4분기부터는 재료비와 마케팅 비용 절감으로 휴대폰 사업부문의 흑자 전환이 예상되지만 1·4분기까지는 실적 악화가 이어질 것"이라고 판단했다.

금융정보업체 에프앤가이드에 따르면 LG전자의 올 1·4분기 영업이익 추정치는 지난해 같은 기간 대비 34.98% 적은 2,272억원으로 집계된다.

실적 우려감에 증권사들의 목표 주가 하향 조정도 이어지고 있다. 삼성증권이 투자 의견 '보유'와 함께 증권사 중 가장 낮은 6만5,000원의 목표 주가를 제시했고 신한금융투자도 최근 목표주가를 9만원에서 8만원으로 낮춰 잡았다. 이 밖에 아이엠투자증권과 한국투자증권, 현대증권 등 이달 들어 목표 주가를 내놓은 증권사들도 대부분 8만원대를 제시하고 있다.

다만 일각에서는 하반기부터는 LG전자의 주가가 반등 국면에 접어들 것이라는 분석도 있다. 현재 주가 수준이 역대 최저점에 근접한 만큼 신제품 출시와 맞물려 투자 심리가 개선될 수 있다는 얘기다.

김혜용 우리투자증권 연구원은 "LG전자는 지난해 마케팅 비용을 크게 늘린 효과가 서서히 나타날 것으로 예상된다"며 "단기적으로 주가 상승을 이끌 소재가 마땅치 않지만 하반기부터는 신제품 출시에 따른 출하량 증가와 마케팅 투자 효과로 주가 역시 역사적 저점 수준에서 벗어날 수 있을 것"이라고 전망했다.