|

키스톤글로벌(012170)이 잇따른 인수합병(M&A)을 토대로 주력인 석탄 판매업과는 전혀 무관한 사업 분야로 영역을 확장해나가고 있어 그 배경에 관심이 쏠리고 있다. 전문가들은 키스톤글로벌의 문어발식 확장 전략이 성공할 수 있을지 여부가 불투명한 만큼 투자에 유의할 필요가 있다고 조언했다.

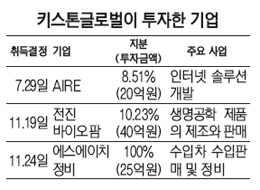

28일 금융감독원에 따르면 키스톤글로벌은 지난 24일 공시를 통해 수입차 수입판매 및 정비 업체인 SH정비 주식 10만5,000주(100%)를 25억원에 인수한다고 밝혔다. 인수 목적은 사업 다각화다.

키스톤글로벌의 M&A 행보는 이번이 처음이 아니다. 키스톤글로벌은 19일 바이오 업체인 전진바이오팜 주식 16만주(10.23%)를 취득했다. 7월에는 미국 영상 소셜네트워크서비스(SNS) 업체인 에어사의 주식 20만주(8.51%)를 매입했다. 지분 인수의 목적은 모두 사업 다각화다.

키스톤글로벌이 생소한 분야로 문어발식 확장을 이어 나가고 있는 것은 신규 사업을 발판으로 삼아 주력 사업의 부진에 따른 위기 국면을 타개하기 위한 목적으로 풀이된다. 키스톤글로벌의 전체 매출에서 절대적인 비중을 차지하고 있는 제철용 원료탄(점결탄) 무역 사업, 즉 석탄 사업부의 매출 규모는 2011년(995억원) 정점을 찍은 이래 2012년(616억원), 2013년(141억원), 올해 상반기(59억원) 등으로 급격하게 줄어들고 있다.

그러나 시장에서는 이와 같은 문어발식 확장이 실제 위기 해소의 열쇠로 자리매김할 수 있을지에 대해 의문을 제기하고 있다. 금융투자 업계 관계자는 "새롭게 인수한 회사들의 실적이나 규모가 크지 않은 만큼 주력인 석탄 사업부의 실적 공백을 메워줄 만한 유의미한 성과를 거두기가 쉽지 않을 것"이라며 "기존 주력 사업과의 시너지를 창출할 수 있는 부분이 전무한 점도 부정적"이라고 진단했다.

그런 면에서 최근 신규 사업 기대감에 급등한 주가가 다소 과열된 측면이 있다는 지적이다. 한국거래소에 따르면 7월만 해도 400원대에 머물러 있던 키스톤글로벌 주가는 신규 사업 기대감에 고공행진을 거듭해 이날 종가 기준 1,465원까지 급등했다.

인수를 위한 자금의 상당 부분을 차입에 의존한 점도 부담이라는 평가다. 회사 세 곳을 인수하는 데 쓰인 자금 85억원 가운데 50억원이 사모 전환사채(CB) 발행을 통해 조달됐다.

키스톤글로벌 관계자는 "주력 사업부인 석탄 쪽의 수익성이 크게 악화한 탓에 신규 사업 진출을 토대로 새로운 탈출구를 모색할 수밖에 없었던 측면이 있다"며 "인수에 따른 차입금 부담이 있는 것은 사실이나 지분투자 차익 등 신규 사업에서 나오는 수익으로 메울 수 있을 것"이라고 말했다.