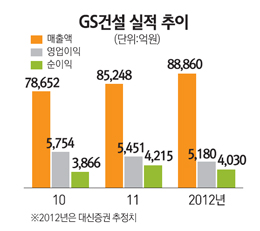

|

|

|

|

GS건설은 길게 보면 지난해 7월말 고점대비 26일 종가(8만4,900원) 기준 35% 가량 하락할 정도로 큰 폭의 조정을 받아 왔다. 리먼사태 여파로 주가가 바닥에 이르렀던 2010년 5월의 7만원대에 근접해 있는 수준이다. 같은 기간 현대건설이 20% 정도 조정을 받은 것에 비하면 과도한 편이다. 짧게 보더라도 3월말 11만원대에서 8만원대로 급락했다. 3월27일 종가(10만9,000원) 대비 4월26일 종가(8만4,900원) 기준 22% 하락했다.

GS건설 주가가 이처럼 맥을 못춘 것은 사우디아리비아 페트로라빅 프로젝트 수주 지연 등해외부문 수주환경이 악화된 게 가장 컸다. 또 차익실현 매물이 몰린데다 반포자이 소송 악재 등도 작용한 것으로 풀이된다.

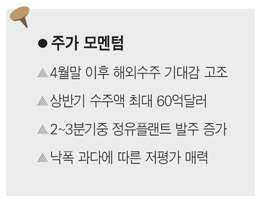

하지만 최근 GS건설을 둘러싼 상황이 빠르게 달라지고 있다. 그 동안 주가와 실적의 발목을 잡았던 수주실적이 빠르게 개선될 조짐을 보이고 있기 때문이다. 특히 2ㆍ4분기 해외 수주 가능성이 높아지고 있다는 점은 GS건설이 다시 뛸 수 있는 조건을 형성하고 있다는 게 전문가들의 평가다.

실제로 전문가들은 수주가 지연된 사우디 페트로라빅 수주가 조만간 성사될 경우 단기적으로 3월말 수준의 주가회복이 가능할 전망이다.

조윤호 연구원은 "1ㆍ4분기 신규수주가 부진했지만, 4월 이후 해외부문 신규수주에 대한 기대감은 유효하다"며 "낙찰자 선정이 지연되고 있는 사우디 페트로라빅 프로젝트는 물론 사우디 PP 12 프로젝트, 수의계약 사업인 베네주엘라 가스처리 시설 등도 2ㆍ4분기 수주가 유력한 것으로 전망된다"고 설명했다.

GS건설이 최고 경쟁력을 갖춘 정유사업 부문에서도 잇단 발주가 예정돼 있는 만큼 수주 성공시 1ㆍ4분기 부진한 해외수주를 충분히 상쇄시킬 수 있을 것으로 분석되고 있다.

GS건설은 GS칼텍스의 단순 정제시설부터 고도화시설까지 수행경험을 갖고 있기 때문에 해외 정유프로젝트 수주경쟁에서 한발 앞서나 갈 수 있는 경쟁력을 갖추고 있다는 평가를 받고 있다.

예정된 정유 프로젝트는 상반기 터키 정유공장과 UAE 카본블랙 프로젝트, 하반기 사우디 지잔 정유공장, 그리고 연내 입찰서가 발급될 것으로 예상되는 쿠웨이트 NRP(신 정유공장) 등이다.

특히 LG화학이 카자흐스탄 아티라우 특별경제구역 내에 에틸렌 48만톤, 폴리에틸렌 80만톤 규모의 공장을 건설하기로 결정함에 따라 GS건설의 관계사 물량 수주 증가의 가능성도 커지고 있다는 게 시장의 분석이다. 총 공사비는 20억달러로 하반기에 발주가 나올 가능성이 높은 것으로 점쳐지고 있다.

이창근 하나대투증권 연구원은 "올해 GS건설의 해외수주 목표는 90억달러로 상반기 기준 해외수주 가능금액은 50억~60억 규모"라며 "2ㆍ4분기 기준 유력 해외 프로젝트는 사우디 페트로라빅 석유화학 프로젝트 2~3개 패키지(13~20억달러), 사우디 리야드 PP 12 발전프로젝트(총15억달러중 GS건설 9억8,000만달러), 사우디 라스 타누라(Ras Tanura) 석유화학 프로젝트 5개 패키지(20억달러)중 2개 패키지를 수주할 가능성이 있다"고 말했다.

따라서 전문가들은 GS건설의 낙폭이 컸던 반큼 2ㆍ4분기 이후 해외수주 모멘텀만 살아나면 반등폭도 훨씬 커질 것이라는 분석을 내놓고 있다.

박용희 토러스투자증권 연구원은 "이집트 ERC, 베트남 NSRP 등 지연되었던 프로젝트의 공사가 진행될 경우 GS건설의 저평가 부분이 빠르게 해소될 전망"이라며 "사우디 페트로라빅, 리야드 PP12, UAE 카본블랙, 터키 정유, 카자흐스탄 LG화학 수주때는 GS건설의 성장성이 부각될 전망"이라고 강조했다.

애널리스트가 본 이회사 |