|

국민은행과 하나은행 같은 주요 은행들이 올 들어서만 거래고객 중 신용등급이 낮은 이들에 대한 가계대출을 3조원 이상 줄였다.

가계부채 총량이 계속 늘어나고 있는 점을 감안하면 이들은 금리가 높은 2금융권에서 돈을 빌려 써야만 하는 것으로 보인다. 저금리ㆍ저성장 기조 탓이라지만 은행들이 겉으로는 저신용자 지원을 외치면서도 실제 지원은 매우 인색하다는 지적이 나온다.

18일 금융감독원에 따르면 국민은행의 9월 말 현재 가계여신 잔액은 100조6,395억원으로 지난해 말보다 2조866억원이 증가했다.

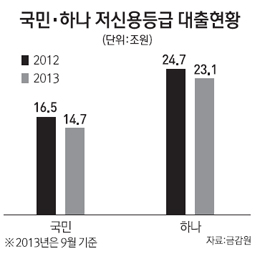

그러나 저신용등급 대출은 대폭 감소했다. 국민은행은 내부적으로 가계대출자들의 신용등급을 크게 5단계로 나누는데 등급이 가장 낮은 다섯 번째 단계 여신잔액은 지난해 말 3,969억원에서 올 9월에는 3,169억원으로 800억원 줄었다.

네 번째 단계는 같은 기간 1,535억원이 감소했고 3단계는 3,454억원, 2단계는 1조2,008억원이나 줄었다. 반면 신용등급이 가장 좋은 1단계는 3조8,666억원 증가했다. 국민은행은 새 경영진 취임 이후 제때 내리는 비라는 의미에서 '시우(時雨)금융'을 내세웠지만 헛구호에 그친 것이다.

하나은행은 가계대출 등급을 3개 등급으로 구분하는데 신용등급이 가장 나쁜 3등급 대출은 지난해 말 8,340억원에서 9월 말에는 6,047억원으로 2,293억원 줄었다. 2등급도 1조3,550억원 감소했다. 반면 1등급 대출은 2조8,895억원 불어났다.

우리은행은 소매대출 중 은행 신용등급 7~10등급 대출이 32조1,117억원에서 32조5,042억원으로 늘었지만 적정 등급으로 보는 1~6등급 대출은 38조4,659억원에서 47조6,904억원으로 크게 늘렸다. 신용등급이 좋은 고객 위주로 영업을 한 셈이다.

우량과 보통, 2단계로 나누는 신한은행의 경우 상대적으로 신용등급이 낮은 보통 구간 대출잔액이 늘었지만 주로 부동산담보대출에서 이뤄졌다.

국민은행과 하나은행만 놓고 보면 올 들어서만 저신용자 대출이 무려 3조3,640억원이나 감소했다. 우리은행과 신한은행은 등급 구분이 크게 2단계로 단순하게 돼 있어 는 것처럼 보이지만 이를 더 세분화하면 다른 곳처럼 저신용자 대출을 크게 줄였을 것이라는 게 금융권의 해석이다. 게다가 반강제적으로 하는 저신용자 대출인 '새희망홀씨대출' 실적을 빼면 더 많은 거래고객들이 은행에서 밀려났을 것으로 추정된다. 국민ㆍ우리ㆍ신한ㆍ하나 등 4개 은행은 올 상반기 새희망홀씨대출을 5,692억원 공급했다.

금융권의 한 관계자는 "금융사들이 시우금융ㆍ건강한금융ㆍ참금융ㆍ따뜻한 등 광고는 많이 하지만 저신용자 지원은 인색하다"고 비판했다.