|

지난해 4,000억원의 매출을 올린 한 제조업체 대표 K씨는 가업승계만 생각하면 골머리가 아프다. 자식에게 회사를 물려주기 위해서는 상속세만 수백억원을 부담해야 한다. 세금을 감면해주는 '가업상속공제' 대상에 해당되지 않기 때문이다. 중견기업에 수백억원의 상속세는 기업의 영속성을 저해할 정도로 중대한 문제다. 기업주 입장에서는 과다한 상속세 부담으로 회사를 매각하거나 소극적인 투자를 통해 성장을 담보할 수 없는 위기에 놓이는 셈이다.

정부가 6일 발표한 2014년 세법개정안은 K씨와 같은 고민을 하는 중소·중견기업의 가업상속에 관한 세부담을 파격적으로 줄여주는 데 주안점을 뒀다. 전체 고용의 98%를 담당하는 중소·중견기업이 굴러가야 지속적으로 일자리가 창출되고 가계소득도 증가할 수 있다는 최경환 부총리 겸 기획재정부 장관의 철학과 맞닿아 있다는 평가다.

◇연매출 5,000억원 미만 중견기업도 상속세 공제=정부는 우선 가업상속공제의 대상을 기존 매출액 3,000억원 미만 중견기업에서 5,000억원 미만 기업으로 대폭 확대했다.

가업상속공제는 중소기업 및 매출액 3,000억원 미만 중견기업을 대상으로 가업상속재산가액을 최대 500억원 한도로 상속세 과세가액에서 공제하는 제도다. 기재부 관계자는 "국내 중견기업은 대기업이 진출하기 어려운 분야에서 전문성이 있는 기업"이라면서 "앞으로 가업승계가 빈번할 텐데 높은 상속세 부담으로 회사를 매각하거나 소극적 투자로 성장이 정체될 것을 우려해 매출액 기준을 대폭 상향 조정한 것"이라고 설명했다.

까다로웠던 가업요건과 승계요건도 대폭 완화해 중소·중견기업 가업승계의 물꼬를 터줬다. 피상속인이 10년 이상 경영해야 하는 가업요건을 절반인 5년으로 줄이고 가업승계요건도 2년 이상 사전 가업요건을 폐지했다. 상속인 1인이 전부 가업을 승계받아야 했던 의무요건도 대표자 지분 공제를 통해 공동상속이 가능하도록 바뀌었다.

지나치게 엄격하다는 평가를 받아온 가업승계 사후관리의무도 경감된다. 기존 10년이었던 사후관리 기간이 7년으로 줄어 독일 등 선진국과 비슷한 수준으로 바뀌고 가업용 재산 유지의무도 법인은 폐지, 개인은 (80→50%) 대폭 줄어든다.

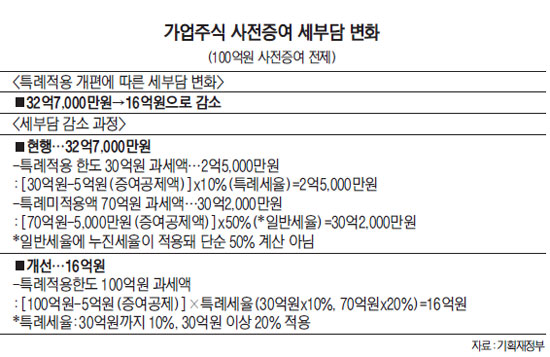

◇가업승계용 주식 사전증여시 16억원 줄어=정부는 가업의 사전증여시 적용되는 과세특례 한도도 기존 30억원에서 100억원으로 3배 이상 확대했다. 예를 들어 A씨가 100억원의 가업주식을 증여받을 경우 이전까지는 30억원에 대해서만 특례세율(10%)이 적용됐고 나머지 70억원에 대해서는 50%인 일반세율(누진율 적용)을 물어 모두 32억7,000만원의 증여세를 내야 했다. 하지만 상향조정된 과세특례 적용한도를 적용하면 30억원에 대한 특례세율은 종전처럼 10%가 적용되고 30억원 이상은 20%까지 특례세율이 반영돼 A씨가 지불해야 할 세금은 현행의 절반인 16억원으로 줄어든다.

특례를 적용받은 주식은 상속세 과세 때 합산과세를 통해 정산된다. 다만 상속개시일 현재 해당 기업은 주식 계속 보유와 가업종사 등 가업상속공제 요건을 충족해야 한다. 기재부 관계자는 "일반재산 증여와 기업 규모 간 형평 등을 감안해 증여세 최고세율이 적용되는 과표 30억원 초과분은 20%의 세율을 적용했다"고 설명했다.

이와 함께 정부는 젊은 세대의 창업을 통한 경제활력을 제고하기 위해 부모로부터 자녀가 창업자금을 증여받는 경우에도 30억원을 한도로 증여세를 10%의 저율로 과세하고 상속시 정산을 해주기로 했다.