시중 부동자금ㆍ고객예탁금 감안하면 하반기 본격화 예상

올들어 국내 증시의 구급구조가 지난해와는 전혀 다른 모습을 보이고 있다. 개인과 기관 등 국내 유동성이 유입되면서 외국인의 매물을 소화하며 증시를 떠받치고 있는 것이다. 고객 예탁금의 증가와 주식형 펀드로의 자금 유입 등을 감안할 때 하반기부터는 증시 수급의 주도권을 국내 유동성이 본격적으로 쥐게 될 공산이 클 것으로 전망된다.

18일 증시에서 코스피지수는 33.37포인트(1.59%) 오른 2,135.78로 거래를 마쳤다. 이날 증시 급반등의 1등 공신은 기관이었다. 개인이 2,046억원, 외국인이 530억원을 내다 팔았지만 자산운용사를 중심으로 한 기관은 2,231억원 어치를 사들이며 지수 상승을 이끌었다. 지난 4일 이후 7,873억원의 자금이 국내 주식형 펀드로 유입되면서 실탄을 확보한 자산운용사들이 현재의 주가지수 대를 저가 매수의 기회로 삼은 것으로 풀이된다.

전문가들은 하반기로 갈수록 개인과 기관 등 국내 유동성이 외국인 차익실현 매물을 받아내며 국내 증시 수급의 주체로 등장할 것으로 내다보고 있다. 대신증권에 따르면 외국인은 유가증권시장에서 연 초 이후 현재까지 1조353억원을 순매도했지만 자문형 랩을 포함한 개인은 5조476억원의 순매수를 기록했다. 기관도 국내 주식형 펀드에 돈이 들어오기 시작한 지난 4일 이후 현재까지 1,489억원 매수 우위를 보이고 있다.

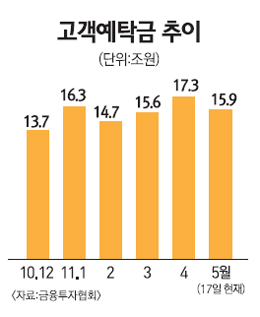

부동자금 동향과 고객예탁금 추이도 하반기 국내 유동성이 수급을 받칠 것이라는 전망을 뒷받침한다. 한국은행과 한국거래소 등에 따르면 지난해 말 565조원까지 늘었던 시중 부동자금은 지난 3월 말 기준 549조원으로 줄었다. 증시 투입 대기자금인 고객예탁금도 16일 기준 15조8,862억원의 높은 수준을 유지하고 있다. 김진영 삼성증권 연구원은 “5개월 연속 지속되고 있는 실질금리 마이너스 상황과 자문형 랩 어카운트 판매 증가 등을 감안할 경우 앞으로 증시 수급의 주도권이 외국인에서 국내 자금으로 넘어올 가능성이 매우 크다”고 설명했다.

국내 자금의 증시 주도권 확보는 하반기가 될 가능성이 높은 것으로 점쳐진다. 김학균 대우증권 연구원은 “국내 가계가 주식을 기피하던 현상은 완화가 되고 있고 외국인의 매수 강도가 약화되면 국내 유동성의 역할이 커질 것”이라며 “국내 주식형 펀드에서 자금이 빠져나가는 속도가 둔화되고 있고 앞으로 은행에서도 자문형 랩 등 종합투자계좌를 팔 수 있을 것이기 때문에 지금 당장은 아니겠지만 하반기에는 국내 유동성이 수급의 키를 쥐게 될 것”이라고 밝혔다. 조윤남 대신증권 리서치센터장은 “실질금리가 1% 정도 되고 물가 하락과 함께 국고채 3년 물 금리가 4% 이상으로 올라서면 지난 2005년과 같이 국내 자금이 증시에 많이 들어올 수 있다”며 “시기는 정확하게 알 수는 없지만 하반기 중 후반이 될 수 있다”고 분석했다.

일부에서는 외국인들이 여전히 증시 수급의 주도적인 역할을 할 것이라는 의견도 있다. 김병연 우리투자증권 연구원은 “외국인이 계속 팔 것이라는 일부의 전망이 있지만 이는 확실치 않다”며 “단기 성격의 외국인 자금 매도세가 일단락 되면 외국인이 증시 수급을 이끄는 가운데 국내 유동성이 받쳐주는 양상이 전개될 것”이라고 예상했다. 오성진 현대증권 리서치센터장도 “이 날 프로그램매매에서 외국인이 순매도를 기록한 것을 감안하면 순수 외국인은 실질적으로 순매수 한 것”이라며 “국내 증시를 보는 외국인들의 시각이 부정적이지 않다”고 말했다.