"주가 저평가…저점매수 기회" <br>해외생산 증가·국내매출 실적개선 이어져<br>미국계 펀드 등 외국인 저가 매수세 유입<br>中 자회사 수익성 좋아 지분법 평가익도 기대

| | 김운호 대우증권 연구원

|

|

[웰빙포트폴리오/7월호] 인탑스

"주가 저평가…저점매수 기회" 해외생산 증가·국내매출 실적개선 이어져미국계 펀드 등 외국인 저가 매수세 유입中 자회사 수익성 좋아 지분법 평가익도 기대

김희원

기자 heewk@sed.co.kr

김운호 대우증권 연구원

김운호 대우증권 연구원

휴대폰 케이스 업체인 인탑스는 하반기 지속적인 성장으로 주가상승 가능성이 높다는 평가를 받고 있다. 휴대폰 시장의 침체로 한동안 주가가 약세를 보였으나 하반기 이후 이익 신장 가능성이 높아 주가의 상승 여력 또한 풍부하다는 게 전문가들의 분석이다.

전문가들은 “인탑스의 이익 전망이 비교적 괜찮은데도 업종의 급락세에 밀려 동반 하락했다”며 “실적 개선 가능성을 감안할 때 현주가는 과도하게 저평가된 상태인 만큼 지금이 저점 매수 시점”이라고 진단했다.

인탑스의 주가는 올초 3만4,100원에서 시작해 현재 2만원대 초반까지 하락한 상태다. 그러나 최근 미국계 펀드가 인탑스의 지분을 지속적으로 매입하는 등 양호한 실적을 감안한 외국인들의 저가 매수가 이어지고 있다.

에프에이스몰캡펀드는 6월 특수관계인인 피델리티펀드 등이 인탑스 지분 1.39%를 장내매수, 특수관계인을 포함한 지분율을 10.12%로 높였다고 밝혔다. 도이치증권도 이 회사 지분 4%를 보유하고 있다.

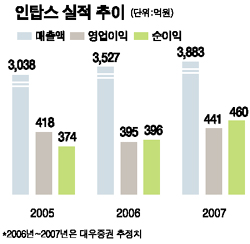

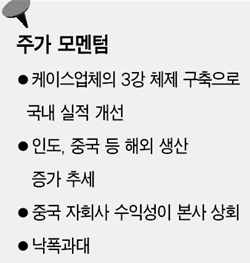

증권 전문가들은 ▦인탑스의 국내 매출이 빠르게 개선되고 있고 ▦현 주가는 실적 악화에 대한 우려를 과도하게 반영하고 있으며 ▦중국ㆍ인도 등 해외에서의 생산이 지속적으로 증가해 지분법 평가이익이 반영될 예정인 점 등을 들어 3분기 이후 실적이 크게 개선될 것이라고 내다봤다.

특히 휴대폰 케이스 시장이 향후 인탑스, 피엔텔, 참테크 등 3강 중심으로 형성되는 점은 인탑스의 실적 개선에 큰 도움이 될 전망이다.

김운호 대우증권 연구원은 “이들 3개 업체의 물량이 꾸준히 증가해 삼성전자의 출하량 증가 이상으로 실적이 개선될 것”이라며 “삼성전자 생산 라인의 해외 이전에 대한 욕구가 많이 생기고 있는 점도 해외 공장을 늘린 업체에겐 호재”라고 말했다.

인도 공장은 올해 연간 100만개를 수주할 수 있는 생산능력을 확보해 7월부터 본격적으로 가동될 예정이다. 중국 공장과 마찬가지로 초기 물량은 미미하지만 내년부터 물량이 빠르게 늘어날 것으로 전문가들은 보고 있다.

이승호 굿모닝신한증권 연구원은 “인도 공장의 생산능력은 올해말 기준으로 월간 10만대에서 2년 내에 월간 100만대 수준으로 증가할 전망”이라며 “중국 자회사의 수익성이 본사 수준을 크게 넘어서고 자회사의 이익금 환수가 정상적으로 이뤄지는 점도 긍정적”이라고 분석했다.

이 연구원은 “향후 인탑스의 실적은 영업이익보다는 지분법 평가이익이 반영되는 경상이익 추세에 주목해야 한다”고 지적했다. 그는 “인탑스의 주가는 휴대폰 부문에 대한 투자심리가 개선될 것으로 예상되는 3분기 중반 이후부터 상승 모멘텀이 커질 것”이라고 덧붙였다.

● 애널리스트가 본 인탑스

하반기 프린터부품 실적 모멘텀 기대

인탑스의 2ㆍ4분기 매출액은 6월 수주량이 급증한데 힘입어 1ㆍ4분기를 소폭 웃돌 것으로 예상된다.

5월 북미로 수출되는 부호분할다중접속(CDMA)폰의 모델 수는 4월에 비해 크게 늘어난 것으로 분석됐다. 이에 따라 지난해 대비 좋지 않은 실적을 보여 온 북미 시장의 부진을 다소나마 털어낼 것으로 보인다. 삼성전자의 2ㆍ4분기 생산량도 1ㆍ4분기보다는 적을 것으로 예상되지만 4월을 바닥으로 점진적으로 개선되고 있다. 휴대폰 케이스 업체 중 대표적인 회사인 인탑스도 이에 따른 영향을 받을 것으로 전망된다.

케이스업체는 점진적으로 인탑스, 피앤텔, 참테크 등 3강 중심으로 시장이 형성될 전망이다. 삼성전자의 2ㆍ4분기 핸드폰 생산물량은 1ㆍ4분기보다 감소할 듯 보이지만 이들 3개 업체의 물량은 타사에 비해 꾸준히 증가하는 모습을 보이고 있다.

케이스 업체를 비롯한 핸드폰 부품업체의 아킬레스건은 삼성전자 핸드폰 사업부의 수익성이다. 삼성전자 핸드폰 사업부의 수익성 악화는 곧 부품업체의 단가 인하로 이어지고 있기 때문이다. 인탑스에도 지난 4월 단가 인하가 진행된 것으로 보이나, 관리 마진을 3~7% 인하하는 수준에서 마무리될 전망된다.

이 경우 가격 인하가 영업이익률에 미치는 영향은 크지 않을 것으로 판단된다. 단가 인하는 매출액에 영향을 끼쳐 영업이익에 직접적인 영향을 주지만 마진에 대한 조정이기에 영업이익률에 미치는 영향은 완화될 수 있기 때문이다. 또 공정 개선을 통해 관리마진 인하에 대한 영향에서 쉽게 벗어날 수 있을 것으로 예상된다.

인탑스에 대한 투자의견으로 매수를 유지한다. 4월을 바닥으로 점진적으로 실적이 개선되고 있으며 하반기에는 프린터 부품으로 인한 실적 모멘텀도 기대할 수 있을 것으로 판단되기 때문이다. 또한 최근의 주가 급락으로 투자 지표 역시 충분히 매력적인 수준으로 낮아진 상태다.

입력시간 : 2006/07/03 13:08