|

|

|

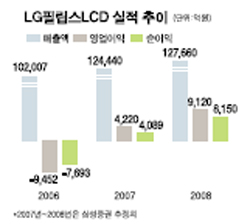

LG필립스LCD는 원가 경쟁력 회복과 40인치 LCD TV 시장에서의 우위, LCD 업황의 회복을 바탕으로 실적 회복이 기대되는 기업이다. LG필립스LCD는 대형 모니터 수요 증가에 대비해 지난 2000년 7월 세계 최초로 4세대 라인을 가동했으며 2002년 3월 5세대 라인, 2004년 8월에 6세대 라인을 본격화하며 대형 TV 및 모니터용 LCD 패널 생산체제를 구축했다. 또 2006년 1월에 7세대 라인 양산을 시작한 데 이어 현재는 8세대 라인에 대한 투자를 준비 중이다. LG필립스LCD는 LCD TV 시장에서 우위를 확보한 만큼 업황 개선에 따른 혜택도 가장 많이 받고 있다. 2ㆍ4분기가 전통적인 업종 비수기임에도 불구하고 IT용 패널 및 TV용 패널 수요 강세에 따라 판매량이 증가하고 판가가 인상되면서 LG필립스LCD의 외형과 수익성이 크게 개선될 것이라는 기대가 높아지고 있다. 증권사들은 LG필립스LCD가 2ㆍ4분기에는 흑자 전환에 성공할 것으로 내다보고 있다. 미래에셋증권은 LG필립스LCD의 2ㆍ4분기 매출액을 2조9,620억원, 영업이익을 170억원으로 추정했으며 현대증권은 매출액와 영업이익을 각각 2조8,930억원, 614억원으로 예상했다. 굿모닌신한증권도 매출액 2조8,708억원, 영업이익 678억원으로 전망하는 등 대다수 증권사들은 LG필립스LCD의 실적 개선이 급물살을 탈 것으로 내다보고 있다. 그럼에도 불구하고 최근 LG필립스LCD의 주가가 횡보 중인 이유에 대해 전문가들은 “필립스의 지분 매각에 따른 물량 부담과 하반기 8세대 투자 가능성에 대한 우려가 투자자들의 차익 실현 욕구를 자극하고 있기 때문”으로 분석하고 있다. 송명섭 CJ투자증권 연구원은 “필립스의 지분 매각은 매입할 투자가가 누구냐에 따라 주가에 대한 단기적 영향력이 달리 나타날 것”이라며 “8세대 시설 투자에 따른 수급 변화도 내년 하반기나 되어야 가능하다”고 밝혔다. 특히 그는 “중장기 주가에서 보다 중요한 것은 업황과 실적”이라고 강조했다. 민천홍 굿모닝신한증권 연구원도 “LG필립스LCD로서는 필립스의 지분매각이 매우 중요한 사항이기 때문에 대주주들이 우수한 파트너를 찾기 위해 노력을 기울일 것으로 판단된다”며 필립스의 지분 매각이 주가에 부정적인 영향을 미치지는 않을 것으로 내다봤다. LG필립스LCD는 “대형 LCD TV 시장을 리드하는 동시에 모니터 부문에서는 하이엔드(High-end) 제품 판매를 강화하고 있다”며 “애플리케이션 부문에서도 탄탄한 고객을 기반으로 휴대폰, 자동차 네비게이션, 항공, 의료 부문 등 진출 시장을 다양화 하고 있다”고 말했다. "하반기 두자릿수 영업이익률 달성" ■ 애널리스트가 본 이 회사 - 김동원 현대증권 애널리스트 LG필립스LCD는 실적 개선에 따른 강력한 턴어라운드가 전망된다. LCD TV 시장이 2010년까지 연평균 21.1% 성장할 것으로 예상되기 때문이다. 이는 LCD TV 가격 하락에 따라 수요가 증가하고 있고 디지털 방송의 보급이 확대되면서 풀(Full) HD TV 수요도 꾸준히 증가하고 있는 데 따른 것이다. 또한 블루레이(Blu-Ray), HD DVD 등 신규 애플리케이션에 따른 평판 TV 구매 욕구 자극도 LCD TV 시장의 성장세를 지속적으로 이끌어갈 것으로 전망된다. LCD TV 시장과 달리 함께 경쟁해온 PDP TV는 한계에 부딪혀 고전할 것으로 예상된다. 50인치 풀 HDTV에서 LCD는 기존 HD 대비 10~15%의 원가 상승이 있는 반면 PDP는 회로 관련 비용 증가와 낮은 수율 등으로 HD 대비 35~40% 정도 원가 부담이 가중되는 것으로 추정된다. 이 때문에 PDP TV는 경쟁력을 점차 상실할 것으로 보인다. 특히 PDP TV 진영이 가격 인하만으로는 LCD TV쪽으로 고개를 돌리고 있는 소비자들의 수요 패턴을 극복하기가 힘들 것으로 전망된다. 2006년 4ㆍ4분기 LCD TV와 PDP TV의 시장 점유율은 52% 대 46%로 이미 LCD TV 점유율이 PDP TV를 추월했다. 이런 긍정적인 시장 상황 뿐만 아니라 LG필립스LCD는 패널 가격 상승이 지속되고 패널 출하, 가동률이 증가함에 따라 원가 구조 개선이 기대된다. 또 전세계 패널공급 증가율은 역사적 최저수준에 도달해 있다. 따라서 LG필립스LCD는 4개분기 연속 적자를 마감하고 2ㆍ4분기부터 흑자 전환에 성공해 2007년 하반기에는 두자리 영업이익률을 달성할 수 있을 것으로 보인다. 이 같은 실적 턴어라운드 전망에 따라 LG필립스LCD의 적정주가를 기존 4만3,300원에서 5만원으로 상향 조정하고 투자의견 '매수'를 유지한다.