|

정부는 '양도성예금증서(CD)금리 담합 의혹'이 불거지자 시중은행에 CD금리 연동 대출 자제를 요청했다. 하지만 실상을 알고 보면 정작 정책자금 등 CD금리에 연동되는 정부의 대출상품들에 대해서는 손을 놓고 있다.

이에 따라 해당 상품 소비자들은 금리가 적절한지 믿을 수 없음에도 불구하고 울며 겨자 먹기 식으로 이용할 수밖에 없는 형편이다.

6일 금융당국과 금융계에 따르면 금융감독원은 최근 시중은행들에 CD금리 연동 대출상품 취급을 자제하라고 주문했다.

은행들의 'CD금리 담합 의혹'이 불거져 소비자들의 신뢰가 떨어진데다 CD금리 대체금리 확정이 임박했기 때문이다.

이에 따라 시중은행들은 대출을 받으러 온 고객들에게 고정금리나 코픽스 연동 대출상품을 주로 권유하고 있는 상황이다.

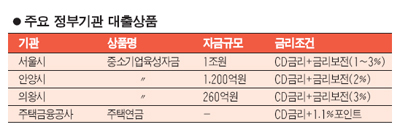

하지만 정작 정부나 지방자치단체의 정책자금 중 중소기업 지원 대출상품이나 주택금융공사의 주택연금(역모기지론) 등은 CD금리에 연동돼 판매되고 있다. 해당 기관이 판매를 위탁하면서 CD금리에 연동하도록 조건을 못박아 놓았기 때문이다.

시중은행들은 판매대행만 하기 때문에 상품을 설계한 기관이 금리조건을 바꾸지 않는 한 다른 금리를 적용할 방법이 없다.

실제 서울시가 중소기업을 지원하기 위해 1조원 규모로 조성, 운용하는 '중소기업육성자금'의 경우 대출금리를 'CD연동금리에 서울시가 연리 1.0~3.0%를 보전한다'고 명시돼 있다. 또 이달 중 가입자 1만명을 돌파할 것으로 전망돼 최근 인기를 끌고 있는 주택금융공사의 주택연금 역시 적용금리를 '3개월 CD금리+1.1%'로 못박아 놓았다.

사정이 이렇다 보니 중소기업과 개인들은 찜찜하지만 어쩔 수 없이 CD금리에 연동된 대출상품을 이용할 수밖에 없고 취급 은행들도 일일이 고객에게 설명하느라 애를 먹고 있다.

시중은행의 한 관계자는 "현재 CD금리가 적용된 대출상품 중 실제 대출이 나가는 것은 일부 정책자금이 유일하다고 봐도 무방하다"며 "고객들이 다른 금리를 적용할 수 있느냐고 묻는 경우가 많지만 은행들은 달리 방법이 없어 안내에 애를 먹고 있다"고 전했다.

더욱 문제인 것은 금융당국이 CD금리를 대체할 새로운 금리를 발표한다고 해도 이를 곧바로 적용해 금리체계를 바꾸기 어렵다는 점이다.

서울시의 한 관계자는 "금융당국이 CD금리 대체금리를 확정할 경우 중소기업육성자금의 기존 융자조건을 변경하는 방안도 검토하고 있다"면서도 "내부 검토도 해야 하고 상품을 취급하고 있는 16개 은행들과 개별적으로 협약을 체결해야 하기 때문에 물리적으로 3~4개월의 시간이 필요하다"고 말했다.

주택연금의 경우 개별 은행과의 협약뿐만 아니라 평균수명 등 방대한 통계자료들을 조합해 개발한 대출모형 자체를 바꿔야 하기 때문에 전반적인 재검토가 불가피하다. 이 경우 소비자들이 주택연금 가입시기를 적용금리 변경 후로 미룰 가능성도 있어 가팔랐던 가입률 상승에 찬물을 끼얹을 수 있다.

주택금융공사의 한 관계자는 "주택연금은 수많은 참고자료를 기반으로 개발한 상품이기 때문에 핵심인 금리체계가 바뀔 경우 모형 전체를 다시 점검해야 한다"며 "적어도 수개월은 걸릴 것"이라고 말했다.