홈

경제·금융

경제·금융일반

[경제교실] '공격적 조세회피' 제재 움직임 확산

입력2008.03.06 17:53:32

수정

2008.03.06 17:53:32

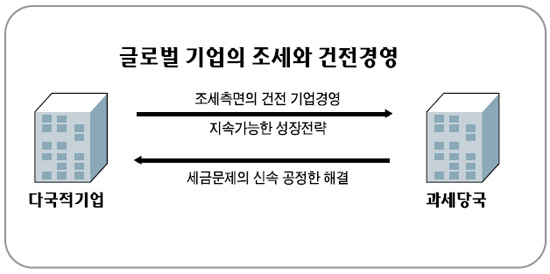

<10-끝> 글로벌 기업의 조세전략-다국적 기업의 조세측면에서의 건전경영<br>'이해관계자 이익해치는 CEO의 도덕적 해이' 간주<br>OECD, 사회적 책임 강화 가이드라인 제정 나서

다국적 기업은 현대 자본주의 운영의 핵심적 주체이다. 소유와 경영이 분리된 현대 자본주의의 기업운영 형태는 많은 이해관계자(Stakeholder)를 탄생시켰다. 좁은 의미의 투자자(Shareholder)뿐만 아니라 채권자ㆍ근로자ㆍ소비자 등 각종 이해관계자가 다국적 기업과 관련되고 있다. 각국의 과세당국도 조세채권을 행사한다는 점에서 이러한 이해관계자의 한 축이다.

사업전략과 경영환경을 연결한 다국적 기업의 조세전략은 경쟁력 확보의 한 수단이 된다. 반면 정당한 사업목적 없이 단순히 조세부담만을 축소할 목적으로 세금전략을 잘못 운용할 경우 각국의 과세당국으로부터 강력한 제재를 받게 된다. 기업은 다양한 이해관계자와의 신뢰 속에서 이익을 창출하고 세금을 통해 그 신뢰에 보답하며 사회적 책임을 다해야 하기 때문이다. 그렇지 않을 경우 해당 기업은 사회적 평판(Reputation)이 저하돼 경쟁력이 떨어지고 최악의 경우 문을 닫을 수밖에 없다. 지난 2001년말 엔론(Enron) 사건과 올해 2월 자산규모 세계 최대 보험사인 AIG의 회계부정사건 결과가 이를 말해주고 있다.

이를 계기로 다국적 기업에 강조되는 것은 최고 경영층이 조세 측면에서도 건전한 기업경영(Corporate Governance in tax dimension)에 대해 깊은 책임의식을 가져야 한다는 것이다. 공격적 조세회피 행위(Aggressive Tax Planning)를 통해 부당하게 세금을 납부하지 않으려는 조세전략을 근원적으로 차단하기 위해서는 세금의 성실한 신고와 납부의 중요성에 대한 최고경영자의 이해가 절실하기 때문이다.

다국적 기업의 경영실적을 단기적으로 높이기 위해 부당하게 세금부담을 감소시키는 전략을 사용하는 것은 이해관계자의 이익을 해치는 최고경영진의 도덕적 해이(Moral Hazard)로 간주하고 이를 규제하기 위해 각국이 적극적으로 나서고 있다.

미국은 샤베인옥슬리법(Sarbanes-Oxley Act)을 제정해 최고경영자의 공시서류 인증, 감사위원회의 전문성 제고 등을 강제하고 있다. 영국은 세무당국이 성실도가 낮은 대기업의 경영진과 직접 대화를 해 세무상 문제점을 알려주고 이를 자발적으로 시정하도록 유도하고 있다. 이러한 대화를 통해 성실도가 개선되지 않으면 일반조사보다 훨씬 높은 강도의 세무조사를 받게 된다.

스웨덴ㆍ프랑스ㆍ네덜란드 등은 사후적으로 세무상 문제가 될 것으로 예상되는 쟁점사항을 해당기업이 자발적으로 과세당국에 미리 공개하고 세법의 취지에 맞게 정확한 회계처리를 하는 방법을 조언받도록 하는 제도를 운영하고 있다.

2006년 9월 우리나라에서 개최된 제3차 경제협력개발기구(OECD) 국세청장회의에서 각국의 국세청장이 다국적 기업의 건전한 조세전략에 대한 대기업 최고경영자의 책임을 엄격히 요구하는 내용을 담은 서울선언(Seoul Declaration)을 만장일치로 채택한 것은 이러한 각국의 의지를 분명히 한 것이다.

올 1월 남아프리카공화국의 케이프타운에서 개최된 제4차 OECD 국세청장회의에서도 다국적 기업이 높은 사회적 책임의식을 가지고 납세의무를 성실히 이행하도록 하는 다각적 방안을 마련하고 투명한 기업경영을 통해 이에 부응하는 다국적 기업과는 협력 관계를 증진(Enhanced relationship)시켜나가기로 했다. OECD는 이를 위해 조세 측면에서의 건전한 기업경영을 위한 지침(Guideline)의 제정 작업을 진행하고 있다.

이제 기업의 건전경영(Corporate Governance) 문제의 주제가 지배구조 개선을 통한 기업가치 증진 측면에서 기업의 사회적 책임(Corporate Social Responsibility) 강화 문제까지 포괄해 확대ㆍ발전하고 있다. 다국적 기업의 지속 가능한 성장(Sustainable growth)은 조세 측면의 건전한 기업경영을 통해 사회적 책임을 다하며 훌륭한 평판을 지속적으로 쌓아갈 때 가능한 것이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>